扫描关注微信

扫描关注微信

多因素共同推动,储能行业爆发在即

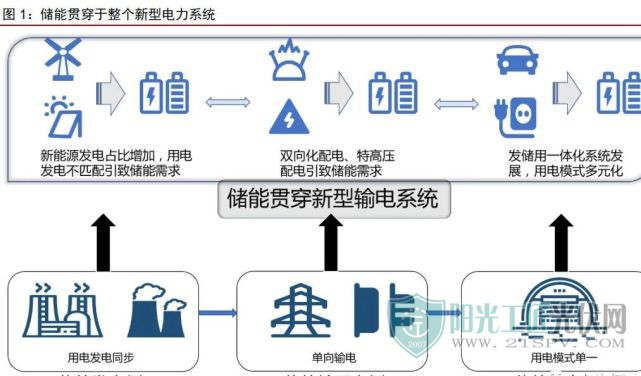

电力系统转型在即,储能行业迎来发展。碳中和目标的实现需要风电、光伏等新能源 大规模的建设,而新能源发电具有不稳定性、间歇性的问题,提高了电网在输配容量、电 频波动控制等方面的要求,有效的运营需要新型电力系统的支持,新型电力系统正在经历 从“源-网-荷”到“源-网-荷-储”的变化,储能有望成为新型电力系统的第四大基本要素。新型电力系统在用电侧,将由同步发电机转变为光伏、风电等可再生能源为主;在输配电 侧,由单向送电转变为特高压直流、双向输配电系统;在用电侧,由单一用电转变为复合 多层次用电。而储能设备贯穿于新型电力系统转型的发电、输配电、用电三个环节,将迎 来快速发展的机遇。

国内政策积极推动,多地陆续公布储能规划。各地政府对“双碳”目标响应积极,风、电、光伏政策及配套储能规划已陆续出台,截至 2021年11月,国内多个省市明确了配套 储能设备的规格要求,并明确规定配储比例和时长要求。随着“十四五”风光装机容量的扩大,各地的储能保障政策会进一步扩容,推动储能规模的扩张和行业发展。

成本下降推动储能行业发展,电价体系促使储能盈利能力改善。近些年来,储能电池成本不断下降,叠加电价机制逐渐灵活,商业模式逐渐成型。2010-2020 年,锂电池组价格稳定下降,10年间CAGR 为-19.4%,有效扩大了储能电池的市场应用,推动储能行业发展。此外,近年来电价改革引起峰谷价差拉大,为储能电池创造了套利空间。用户侧峰谷电价差拉大,最大系统峰谷差率超过 40%的地方,峰谷电价价差原则上不低于 4:1,其他地方原则上不低于 3:1。电价改革推动了制度的建设,进一步刺激了对储能电池的需求, 改善了储能系统的盈利能力。

储能发展空间广阔

国内新增装机位居前列

全球储能装机稳定增长,国内储能装机高速增长。2016-2020 年全球储能装机增长稳 定,增长率维持在 2-3.5%区间,2020 年装机量达到 191.1GW,增长趋势有望长期延续。全球储能保持持续增长主要得益于不同国家政策支持,其中欧美等发达国家或地区都出台 了支持储能发展的政策;海外较高的电价水平,尤其是在风电和光伏渗透率不断提升的情 况下海外的电价也保持了一定程度的上涨,叠加市场化机制,为储能商业模式的丰富提供 了支持。

国内储能装机呈现高速增长状态,2016-2020 年 CAGR 达 10.02%,其中,除 2019 年受行业景气度略微下行影响外,其余年份储能装机增长率均维持在 8%以上。根据 CNESA 数据,截至 2020 年,国内储能装机规模也已达到 35.6GW。在“双碳”目标指引 下,在风电和光伏装机较快增长的情况下,在政策的鼓励下,在成本不断下降的推动下, 储能行业和储能装机有望迎来一个黄金发展期。

抽水储能成本占优,电化学储能响应迅速。目前的储能技术方案主要可以分为物理机 械储能、电化学储能、电磁储能和光热储能。物理机械储能包括抽水储能、压缩空气储能 和飞轮储能,其中抽水储能是应用最广泛的储能技术,具备最优越的成本优势,且寿命长, 能兼容大规模储能,缺点是启动速度慢;压缩空气储能也是较成熟的技术,但效率较低。电化学储能在近些年发展尤为迅速,其具备启动迅速的优点,但缺点是部分技术成本高, 且面临时长的挑战,目前不少电化学储能技术基本成功商业化。光热储能以熔融盐储能为代表,综合效率高,平均成本低,产品质量不稳定,且存在自然损耗等特点。

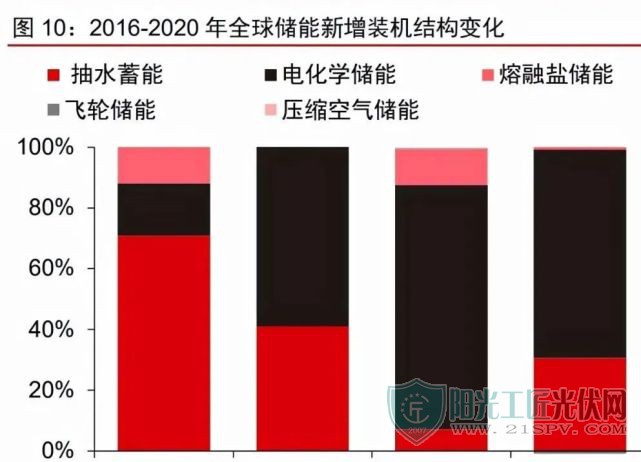

抽水蓄能主体地位依旧,电化学储能引流新潮。2016-2020 年,从全球储能装机结构 看,抽水蓄能占比逐渐下降,但其主体地位不减,仍作为储能技术的绝对主流。即使在占 比逐渐下降的情况下,2020 年全球储能装机中抽水蓄能仍占比高达 90.9%。从新增装机 结构看,2018 年起电化学储能装机力压抽水蓄能成为新增装机最多的储能技术,随着钠 离子电池、锂电池-空气电池等电化学储能技术的深入发展,成本下降、形式灵活多样的特 点,意味着电化学储能有更大的市场空间和发展潜力。熔融盐储能在装机中也占据着一定 的份额。

国内储能整体情况与全球相似,电化学储能新增装机稍少但增长潜力巨大。从累计装 机结构看,抽水蓄能也占据着主体地位,在占比逐渐下降的情况下,2020 年占比也高达 90.5%。从新增装机结构看,2018年后,虽然电化学储能电池同样占据较大的比例,但不同于全球趋势那般极端,国内新增储能装机中呈现抽水蓄能和电化学储能均势增长的局面。从技术迭代上,国内电化学储能对抽水蓄能份额的占领发生地更为滞后。除此之外,国内其他储能技术,如压缩空气储能、熔融盐储能,其结构占比明显相对国际较少,技术表现上更为单一。

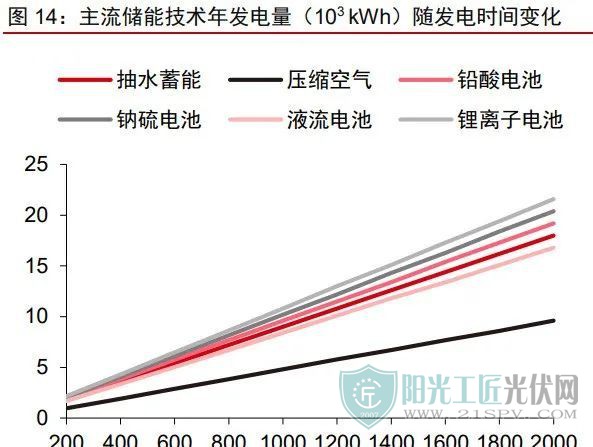

抽水蓄能享有成本优势,锂电池储能和压缩空气储能紧随其后。随发电时间的延长, 单位度电成本会显著下降,这使得厂商通常不会采用复合的储能技术。抽水蓄能最为大规 模应用的原因之一即为其成本优势,在主流储能技术中,抽水蓄能成本最低。成本接近抽 水蓄能的有压缩空气储能和锂离子电池储能,在发电规模足够大时,这两种技术成本能贴 合抽水蓄能。其余主流技术成本,无论在小规模储能还是大规模储能,与此三者均有较大 差异,他们的成本由低到高依次是液流电池、钠硫电池和铅酸电池,均属于市场占有相对 较小的电化学储能形式。

抽水蓄能占比最高,电化学储能前景广阔

抽水蓄能原理简易,安全可靠。抽水蓄能原理简单,利用生产的电力将水提升至高处 蓄水存贮,待到需用电时释放所蓄水,以水力发电的形式重新将势能转化为势能,从而实 现电能在不同时间的存储和分配,并具有存储后能量几乎不流失的优点。我国抽水蓄能电 站起步较晚,但起点较高,目前已有相当数量电站处于世界先进水平,如高水头的长龙山 抽水蓄能机组等业已投运。

抽水蓄能占比遥遥领先,未来趋于稳步发展态势。凭借着低成本、易于实施、寿命长、 高效等优势,抽水蓄能目前全球和国内装机量遥遥领先,截至 2020 年,抽水蓄能在全球 和国内装机中分别占比 90.9%和 90.5%,在未来相当长的时间内其领先地位不会动摇。国 家能源局印发的《抽水蓄能中长期发展规划(2021-2035 年)》指出:“到 2025 年,抽水 蓄能投产总规模较“十三五”翻一番,达到 6200 万千瓦以上;到 2030 年,抽水蓄能投产总 规模较“十四五”再翻一番,达到 1.2 亿千瓦左右”。将抽水蓄能作为主力储能技术推广发展, 更能保障抽水蓄能技术的稳固优势。

电化学储能装机高速发展,锂电池占比近90%。2016-2020 年电化学储能迎来高速发展,全球装机由1.8GW 提升至13.1GW,CAGR高达64.93%;国内装机由0.2GW 提升至2.8GW,CAGR高达84.37%。在近几年的新增装机中,电化学储能装机占比稳固,其 高速发展的趋势仍在延续。电化学储能中,又以锂电池储能占比最高。2017-2020 年,全球/国内电化学储能中锂电池占比分别由 75.6%/58.3%提升至 90.0%/87%,进一步稳固了 电化学储能电池中的领先技术地位。

储能应用场景与空间测算

储能是电力系统中的关键一环,可以应用在“发、 输、配、用”任意一个环节。电力即发即用,以新能源为主体的新型电力系统中“源网荷”波动加剧,以上各环节推进配储, 则可以平滑电力波动性,储能可起到系统稳定器的效用。按应用场景,我们可以将储能划分为发电侧(可再生能源并网、减少弃光弃风)、电 网侧(电力调峰、调频)、用户侧(自发自用、峰谷价差套利)、辅助服务(5G 基站备用、 IDC)等多种用途。根据适配电力系统各个环节的需求,相应储能的应用类型和放电需求 亦各有不同。

发电侧:提升新能源并网友好性

加速能源结构转型

风电、光伏等新能源电源具备波动性和间歇性的发电特点,未来立足“双碳”目标的 实现和打造以新能源为主体的新型电力系统,则必然面临新增发电能力和电源装机结构向 不稳定的新能源持续切换的过程。在此过程中,新能源电源配套储能源建设,是可以有效 解决弃风弃光和电源侧稳定可靠性的重要路径。在此基础上,以一定功率比例配套储能, 并据相当备电时长满足平滑新能源电源出力曲线的目的,可以有效提升新能源对下游负荷 曲线变化的响应能力。

根据我们对 2021-2025 年全球光伏(分布式、集中式)、风电的新增装机规模预测, 在相应配储功率比例和储能渗透率假设下,我们预计2021-2025 年,光伏发电装机的配套储能需求为7.7/15.5/25.0/36.0/51.5GW, 相应备电时长假设下的容量预测为:15.4/35.3/62.4/102.6/163.6GWh;相应风电装机预测下,2021-2025年风电发电带来的配套储能需求预测为:1.7/3.6/6.1/9.2/13.0GW,相应备电时长假设下的容量预测为:3.5/7.3/12.2/20.2/32.5GWh。

电网侧及辅助服务:

辅助调峰调频,支撑平稳运行

电网侧储能主要提供调峰、调频、备用等辅助服务,以保障电网运行稳定与安全。国 家能源局于 12 月 24 日正式发布《电力并网运行管理规定》和《电力辅助服务管理办法》, 系 2006 年上述文件发布以来的首次修订,主要是为了适应新能源大规模接入和电力市场 改革加快发展的需求,也将推动我国电力辅助服务市场加快发展,提高新能源的并网接入 能力。由辅助服务带来的配储需求来看,预测存量改造与新增配储需求将有望同步释放。预 计 2021-2025 年,调峰调频配储比例将持续提升,伴随新增发电能力和电力需求的增长, 预计调峰调频储能容量需求将有望达到 7.5/7.9/11.0/11.2/14.2GWh。

用户侧:新基建带来新的稳点耗能需求

负荷侧储能市场主要围绕新基建带来的新增高耗能场景展开,其中最主要的高保电需 求且高耗能场景分别为 5G 基站与数据中心(IDC)。我们预计2021-2025 年,伴随我国及全球 5G 基站的大规模建设周期逐步落地,有望带动配套储能需求的装机规模为3.0/4.3/5.4/5.9/6.1GW,对应备电时长下的配储容量为11.9/17.3/21.5/23.7/24.3GWh。相应的,根据 IDC的建设预期,我们预计 2021-2025年IDC数据中心建设有望带来年均约2.5-5GW的储能建设需求,需求较为平稳。综合来看,预计2021-2025年我国储能建设需求2.5/2.9/3.4/3.8/4.7GW,对应储能容量需求0.6/0.7/1.0/1.1/1.4GWh。

成长空间巨大,需求加速释放。综合以上环节的测算、预测结果,我们判断 2021-2025年全球储能市场有望伴随能源转型与下游电力需求建设节奏,分别 释放20.1/32.7/52.5/65.3/93.2GW储能建设需求,综合备电时长下的容量需求预计分别为38.8/68.5/108.1/158.8/235.7GWh,有望带动主要储能技术类型及相关产业链采购需求迎来爆发式增长。

锂电储能行业

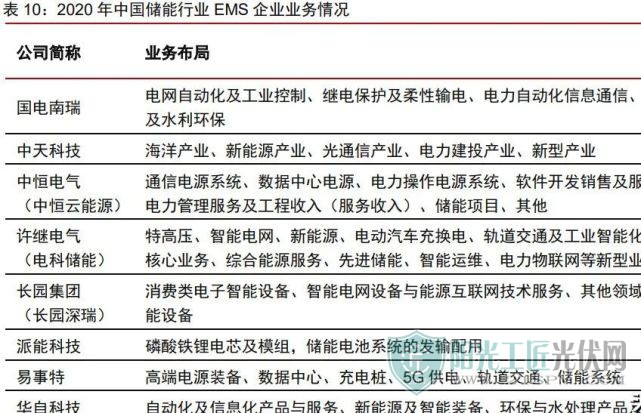

储能系统是以电池为核心的综合能源控制系统。储能系统主要包括电池组、双向变流 器(PCS)、能量管理系统(EMS)、电池管理系统(BMS)及其他电气设备等多个部件构 成,其中电池组是储能系统的核心,主要包括磷酸铁锂和三元电池;PCS 可以控制储能电 池组的充电和放电过程,进行交直流的变换;EMS 负责数据采集、网络监控和能量调度等;BMS 主要负责电池的监测、评估、保护及均衡等。电化学储能发展潜力巨大,各领域龙头 都纷纷提前布局储能赛道不同环节。

储能系统中电池是未来成本降低的重点关注环节。在储能系统中,电芯成本占比达到 60%,PCS、EMS、BMS 成本分别占比 20%、10%、5%。因此,电池的成本下降会带动 整个储能系统的成本下降。2010-2020 年,锂电池组价格从 1191 美元/kWh 下降到 137 美元/kWh,从而带动整个储能系统的成本下降约 80%。根据 BNEF 数据预计,未来十年 储能系统成本有望下降 139 美元/kWh,其中有 93 美元/kWh 来自电池成本下降,占比达 到 67%,表明电池环节的极强降本能力。

国内方面,

1)电池企业:一类是宁德时代、国轩高科、南都电源等动力锂电池企业;另一类是派能 科技、圣阳能源等从铅酸电池储能切换到锂电池储能的企业。

2)PCS 公司:一类是逆变器企业利用同源技术切入到储能 PCS 环节,如阳光电源、固德威、上能电气等;一类是 UPS 电源企业,如科华恒盛、科士达等。

3)EMS 公司:主要以国网系等电力装备提供商为主,例如许继电气等。

4)系统公司:一类是全环节整合的企业,例如比亚迪,中天 科技、派能科技;另一类是电池或 PCS 企业延伸到系统环节的时代星云(宁德时代与星云股份合资)、阳光电源等。海外市场,主要是Fluence、Tesla、LG等的系统企业。

储能电池头部技术领先

动力电池企业渐多

锂离子电池是商业化进程最快的技术之一,主流的技术路线为磷酸铁锂电池,国内来 看,随着磷酸锂铁电芯的成本下降和循环次数的增加,铅蓄电池(南都电源)国内出货量 份额下降,宁德时代、力神电池、海基新能源、亿纬锂能、国轩高科等依靠磷酸锂铁开始 崛起,前期因技术路线不同带来的差异化竞争逐渐减弱,国内企业中 2020 年比亚迪海外 出货量领先,但海外份额仅 6%,海外市场仍有庞大替代空间。我们预计后续在动力电池 具备较强积累的宁德、亿纬等海外出货份额将继续提升。储能电池竞争格局正逐渐集中, 2020 年国内出货量 CR5 为 54%,宁德时代 2019-2020 年位居首位。因储能电池与动力 电池同源,但对能量密度和循环次数的要求不同,所有生产动力电池的企业均可做储能电 池。目前在储能电池领域,动力电池企业渐多,如比亚迪、宁德时代、派能科技等龙头公 司领先。

PCS 环节整体处于发展早期

竞争格局与光伏逆变器类似

PCS 是储能系统中的重要部件,决定着输出电能的质量和特征,从而很大程度上影响 了电池的寿命。PCS 由功率、控制、保护、监控等软硬件组成,其主要功能包括平抑功率、 信息交互、结合 BMS 系统实现充放电一体化、并/离网运行等。储能逆变器全球市场需求 从 2015 年到 2021 年持续快速增长,促进储能逆变器企业的业务增长。由于 PCS 技术与 光伏逆变器技术同源,大多作为储能系统或新能源业务等其他业务的一部分,因此,PCS 业务大多占比不超过 10%,较少企业将其作为独立产品进行财务披露。

EMS 系统规模较小

尚未形成行业龙头

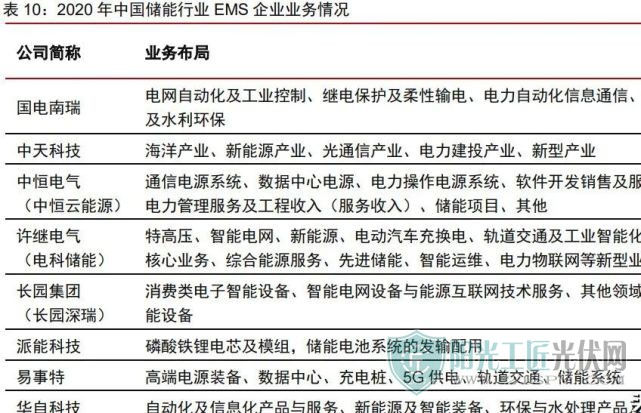

EMS 是储能系统决策的“大脑”,实现数据采集分析、网络监控、能量调度等功能, 从而完成对分布式电源、储能系统、光伏系统、负荷系统等的智能化管理,实现资源与需 求的匹配。EMS相对其他储能系统部件市场规模较小,目前行业尚未形成优势较大的龙头企业,从业者以国网系等电力装备提供商为主,例如许继电气。

储能温控液冷方案是大趋势

领先布局企业具备优势

行业需求当前处于爆发期,短期内由各厂商在渠道、产品、研发等方面的积累差异, 竞争格局初步形成。由于风冷方案成熟度更高、并且在初期投入来看,较液冷显著具备优 势,风冷是当前储能温控主力方案,目前风冷领域,英维克、黑盾股份、申菱环境等均有 成熟产品,英维克份额占据绝对优势。但是,液冷具备更加高效均匀的制冷能力,随着储 能密度的提升、液冷产品成熟度的提升,未来液冷的占比预计将逐步提升。在液冷领域, 外部制冷供液系统环节目前来看,英维克、奥特佳目前在出货规模上领先,松芝股份、高 澜股份等预计今年将产生订单销售,同飞股份、申菱环境等也在积极进行客户拓展;内部 电池包液冷系统产品领域,科创新源、飞荣达等均明确表示有液冷板等产品布局。

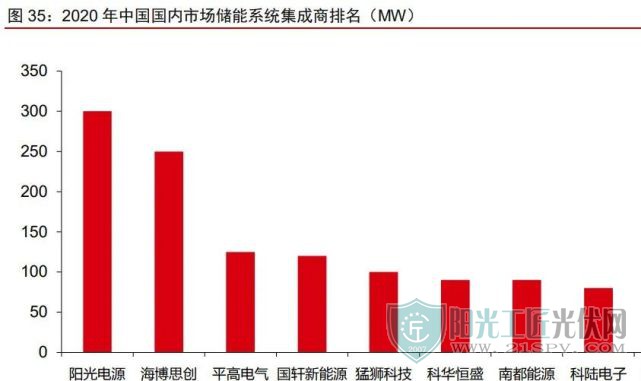

储能系统集中度较低,头部尚未形成

2020 年,中国新增投运的电化学储能项目中,功率规模排名前十的储能系统集成商, 依次为:阳光电源、海博思创、平高电气、国轩新能源、猛狮科技、科华恒盛、南都电源、 科陆电子、南瑞继保和库博能源。

抽水蓄能行业情况

抽水蓄能产业主要包含设备制造、工程建设、电站运营等环节。其中,抽水蓄能产业 链上游主要为设备制造商,包括水轮机、水泵、发电机和主变压器等设备制造企业。水轮机主要供应商为东方电气、哈尔滨电气;水泵主要供应商为凌霄泵业、大元泵业等;变压 器主要供应商包括保变电气、新华都等。抽水蓄能产业链中游主要为电站设计建设及电站资产的持有运营公司,具体包括电站设计、建设(中国电建、中国能建、粤水电)、电站 运营(主要包括国家电网和南方电网,具体可能为旗下上市平台)。抽水蓄能产业链下游主要为抽水蓄能电站在电网系统的辅助服务应用,具体包括调峰、调频等用途。

顶层政策设计确保投资高确定性及持续性

广阔市场空间即将爆发

在构建以新能源为主体的新型电力系统,保障电力系统安全稳定运行以及可再生能源 大规模发展的“双碳”发展大背景下,2021 年 9 月,国家能源局发布《抽水蓄能中长期 发展规划(2021-2035 年)》提出,到 2025 年,抽水蓄能投产总规模较“十三五”翻一番, 达到 6200 万千瓦以上;到 2030 年,抽水蓄能投产总规模较“十四五”再翻一番,达到 1.2 亿千瓦左右;到 2035 年,要形成满足新能源高比例大规模发展需求的,技术先进、管 理优质、国际竞争力强的抽水蓄能现代化产业,培育形成一批抽水蓄能大型骨干企业。

同时,作为运营持有抽水蓄能电站主体的国家电网与南方电网亦相继有抽水蓄能相关 规划不断提出——2021 年 3 月,国家电网宣布将开放 1000 亿元股权投资,以吸引资本参 与和支持“十四五”期间计划新增的 2000 万千瓦抽水蓄能电站建设(总体规模约为国家 电网现有在运电站规模的 95.4%);2021 年 11 月,南方电网发布《南方电网“十四五” 电网发展规划》,据我们预测,“十四五”期间,南方五省区将新增抽水蓄能 600 万千瓦。

“强者恒强”趋势在抽水蓄能各个环节较为突出

抽水蓄能电站的建设涉及到持有运营、施工承包以及设备制造三大主要方向。其中持 有运营主要为国家电网、南方电网及旗下上市持股平台等;施工承包主要有中国电建、中 国能建等;设备制造(主站设备)主要为东方电气、哈尔滨电气以及浙富控股等。

1) 持有运营:“双碳”背景下,电网公司投资力度持续加码

目前我国抽水蓄能电站的主要投资运营商是国家电网和南方电网。截至2021年3月, 国家电网在运抽水蓄能电站 22 座,装机容量 2096 万千瓦,在建抽水蓄能电站 20 座,装 机容量 4133 万千瓦,在市场中占据绝对的领导地位。截至 2020 年末,我国已建成投产的抽水蓄能电站总规模达 3249 万千瓦;从地区分 布上看,主要分布在华东、华北、华中和广东地区;在建抽水蓄能电站总规模达 5393 万 千瓦,约 60%分布在华东和华北,已建和在建规模均居世界首位。

2021 年 3 月,国家电网宣布,“十四五”期间将力争在新能源集中开发地区和负荷中 心新增开工 2000 万千瓦以上装机、1000 亿元以上投资规模的抽水蓄能电站(总体规模约 为国家电网现有在运电站规模的 95.4%)。2021 年 9 月,南方电网宣布,从“十四五”到“十六五”期间,南方电网将持续加大投资力度,加快建设抽水蓄能和新型储能,到 2035 年,将新增抽水蓄能装机 3600 万千瓦。

2)施工承包:技术复杂,壁垒突出,行业龙头为参与的主力军

由于抽蓄电站的建设具有一定的技术复杂性,产业技术和项目壁垒突出,产业链主要 参与者多为头部企业。2020 年,中国已建的 3249 万千瓦抽水蓄能装机容量中,中国电建 承建占比 33.3%,在建 5393 万千瓦抽水蓄能装机容量中,中国电建承建占比 44.2%,处 于绝对的龙头地位。

当前,国家“两新一重”等利好政策频出,行业景气度提振明显,中国电建营业收入、 归母净利润稳步提升。2020 年公司营业收入 4020 亿元,同比增长 15.2%,近五年营收 CAGR 达 13.8%。2020 年有效应对新冠肺炎疫情带来的不利影响,实现归母净利润 79.9 亿元,同比增长 10.3%,近五年归母净利润 CAGR 达 8.8%。

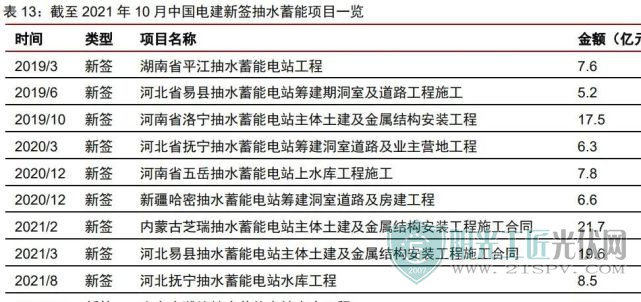

作为行业龙头企业,中国电建在抽水蓄能电站建设领域深耕多年,具有丰富的电站建 设经验,近年来获得多个项目的订单。根据公司公告披露,2019 年至今公司累计新签 10 个抽水蓄能项目,合计金额 114.23 亿元。

3)设备制造:“两大一小”的行业竞争格局长期稳定,“双寡头”拿单确定性高

抽水蓄能电站主站设备环节主要为国内“两大一小”三家供应商:“两大”为东方电 气、哈尔滨电气,“一小”为浙富控股。根据东方电气 2018 年年报披露,公司市场占有率 已提升至 47.2%。根据国家能源局的中长期发展规划,我们预计“十四五”期间抽水蓄能主站设备采购 需求有望达到 140-155 亿元,“十五五”期间采购规模有望达到 260-290 亿元,对应东方 电气公司的期望区间订单规模分别为:70-80 亿元、130-150 亿元。

原标题:2022储能市场分析、应用场景、空间测算

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...