扫描关注微信

扫描关注微信

近年来,日本光伏产业的发展并不是很乐观。在2021年全球光伏装机市场排名前七的国家中,日本是唯一一个同比增长率为负的国家。而日本数据库在去年发布的 “太阳能相关公司破产趋势调查”也显示出日本光伏行业的颓势:2020年,日本与太阳能相关的公司总债务比上一季度增长了105.1%,总额高达486.5亿日元。受疫情以及FIT制度的修订,日本中小型光伏企业曾一度陷入寒冬之中。可喜的是,过去一年,一些回暖的迹象也开始出现:太阳能的DI呈上涨趋势、市场规模增长、赤字下降。或许我们可以期待,日本光伏的春天就要来临。

01

日本光伏的至暗时刻

日本曾一度在全球光伏科技中保持领先地位。作为一个岛国,日本缺乏传统的石油、天然气等能源,加之土地十分有限,人口规模大,无法适用污染巨大的火电,而核电则因人口过于密集、风险过大无法发展。因此,日本一直很重视光伏,曾经把光伏上升到“国策”的高度予以支持。数据显示,日本光伏专利数量在全球长期处于领先地位。此前,日本政府还曾拿出每度42日元(约合人民币3.3元),买取时间为20年的高额FIT(上网电价补贴)。尽管这一补贴在后下调,但日本一直是全球补贴最优厚的几个地区之一。一个对比是,相较德国的补贴,日本的FIT补贴是其两倍以上。

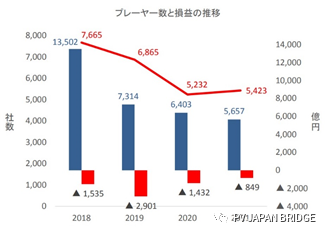

也正因此,日本一直是全球光伏份额较大的市场之一,其稳定成熟的新能源发展速率和优质的组件市场价格曾一度受到光伏企业的青睐。在2018年,日本的市场规模达到49.3万亿日元,一度有7665家企业同台竞技。但在此之后,日本的光伏市场一直处于下滑趋势:2019年的市场规模跌至32.3万亿日元,到2020年仅为21.7万亿日元,不及2018年的一半,光伏企业也缩减至5232家。

日本光伏市场规模变化

日本光伏行业开始步入寒冬。其实早先已有迹象浮现,在持续的市场规模增长背后,也是一直在增长的破产率:自2014年以来,日本太阳能相关公司的破产率连续五年持续增长,在市场规模巨大的2018年,破产数也达到了峰值96例。

日本光伏行业一直面临着众多问题。虽然补贴丰厚,但日本光伏系统的成本一直居高不下。最近几年,随着中印等国光伏的迅速发展,日本本土光伏组件一度遭受进口组件的冲击,组件价格下调,但BOS(附属设备,架设施工)的价格却基本不变,日本光伏系统的安装成本一直处于世界高位。

另一方面,日本早先设定的FIT制度也带给了政府巨大的财政压力,此后一直在下调。到2020年,FIT的家庭用单价降到了每度19日元,几乎是2012年水平的一半,而小型工业用的单价下降了近三分之一,每度仅为12日元。此外,FIT制度也在这一年改版,小型工业用(10KW或以上且小于50KW)开始采用剩余电力购买制,大型工业用(250KW或以上)则施行招标制,进一步加剧了市场的萎缩。而除了成本,日本光伏企业还不得不面临一个现实问题:日本可供安装光伏电站的地方越来越少,空间也越来越小。此外,2020年的新冠疫情也给日本光伏市场带来了冲击,全球光伏供应链中断,日本订购的太阳能电池板迟迟无法到货,成本一度飙升。

02

日本光伏迎来复苏?

此前一度深陷低谷的日本光伏在最近露出了回暖的迹象。据帝国数据库在2月发布的最新太阳能相关企业趋势调查结果显示,太阳能相关公司的DI(商业状况指数)已从新冠疫情刚爆发时期的28.6回升至42.7。

在2021年,太阳能相关企业为5423家,较上年增长了3.7%,太阳能市场规模也摆脱了下降趋势,达到22.5万亿日元,虽然这一数据仍不及2018年的一半,但比去年同期增长了3.7%。另一方面,2021年日本光伏企业的赤字金额为849亿日元,低于2019年的2901亿日元,单拧盈余量可能仍不够乐观,但赤字金额已得到了明显的缩小。

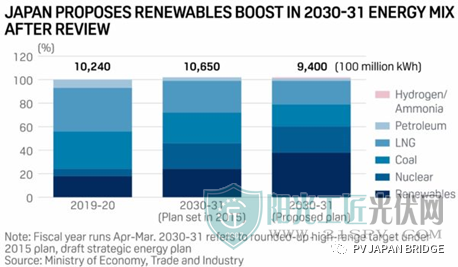

一个亮眼的信号是,在日本经济产业省(METI)发布的第6版战略能源计划草案中,2030年日本的减排目标已从26%提升至46%,可再生能源构成比也从常规的22-24%提高到36-38%。到2050年实现碳中和时,太阳能和风能光伏发电已在国家战略中被定位为未来的主要能源,构成比例将到达65-72%。此前,METI还在疫情期间发布了《JPEA ビジョン?PV OUTLOOK 2050》,计划于2030年实现100GW国内装机量,占国内发电量11.6%,2050年实现300GW国内装机量,占国内发电量31.4%。政府的种种规划无疑给了日本光伏行业信心。

日本能源结构调整

此外,日本自2021年以来已开始计划实行固定(溢价)补贴政策(FIP,Feed-in Premium)代替原有的FIT政策,光伏发电按照电力市场规则与其他能源发电技术无差别竞价上网,光伏上网电价水平为“溢价补贴电力市场价格”。足够的市场容量推动了光伏政策FIT向FIP转化,这也意味着光伏市场的逐渐成熟。

03

日本光伏行业的未来走势如何?

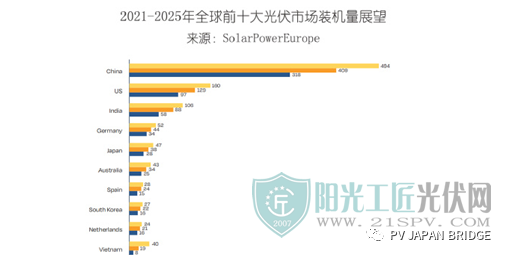

在2021年7月,Solar Power Europe发布了全球光伏市场展望2021-2025,该机构认为,尽管受硅片、辅材价格大幅上涨和疫情反复的影响,未来全球新装机容量仍将持续不错的增幅。日本全年装机量6.9GW,虽然和2020年8.2GW的增量相比出现了-15%的增速减缓,但其仍将在2021年至2025年间实现至少28GW的新增装机量。

此前,METI公布了2022年适用于容量在10到250千瓦之间的太阳能装置的上网电价(FIT),以及希望分配给2022年通过该国拍卖计划选定的超过250千瓦的太阳能项目的上网电价(FIP)。公告显示,METI为功率容量在10~50kW的光伏系统设定了11日元(0.096 美元)/kWh的固定FIT,为容量为50~250kW的装置设定了10日元(0.087 美元)/kWh的固定FIT。此外,METI还对于后者的拍卖设定了10日元(0.087美元)/千瓦时的最高价格。FIT和Feed-in保险费的有效期均为20年,也适用于农用光伏和浮动光伏装置。

但有专家估计,这些FIT并不会鼓励日本扩大太阳能发电。日本光伏专家Takeshi Magami称,目前14日元/KWh左右的FIT才能确保必要的太阳能光伏业务盈利能力,太阳能项目的成本已比去年增长了20%左右,且关税也比2021年的水平降低了10%。如果日本政府不扩大扶持措施,新增太阳能发电量可能不会超过3GW。

此外,不可忽视的是,日本光伏行业的破产率仍然很高。在过去一年,虽然破产企业总数与上一年持平,但大规模破产增多了,债务金额增加了3.4倍,达到816.28亿日元。如果按半年度计算,2021年下半年的案件数量较上季度增加21.1%,有破产增加的迹象出现。

一边是规划大好的前景,一边是危机四伏的现状。日本光伏的春天已至,但能否持续下去,还仍未可知。

原标题:摆脱下滑寒冬,日本光伏产业的春天已到?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...