扫描关注微信

扫描关注微信

1.锂矿争夺战持续升级,特斯拉再签11万吨锂矿大单

2.新能源汽车产业见顶了吗?

3.宁德时代否认减产传闻!

4.苹果造车再传新动向 A股三巨头或进入供应商名单

5.美国轻型插电式电动汽车销量一年翻了一番

01锂矿争夺战持续升级,

特斯拉再签11万吨锂矿大单

3月2日,澳大利亚锂矿商Core Lithium宣布与特斯拉达成协议,Core Lithium 表示,它将在四年内向特斯拉提供来自其位于澳大利亚北领地Finniss 项目的高达11万吨的锂辉石精矿。特斯拉再签11万吨锂矿大单

根据条款清单,Finniss 项目的第一批锂生产计划于 2022 年第四季度进行,而对特斯拉的供应预计将于 2023 年下半年开始。

这并不是特斯拉第一次大规模采购锂材料。就在半个月前,澳大利亚锂矿商Liontown同样宣布将在5年内向特斯拉供应共计15万干公吨(DMT)的锂辉石精矿。此外,2021年12月,澳大利亚矿业公司Syrah Resources同样表示,已与特斯拉签订了一份为期四年的供应协议,将从其位于美国路易斯安那州工厂向特斯拉供应石墨阳极材料。

事实上,随着全球新能源汽车销量的不断增长,作为动力电池最重要原材料之一“锂”的市场前景一直吸引着全球汽车产业链企业不断加码布局。其中,中国企业在锂资源布局的速度及规模表现尤为突出,包括宁德时代、比亚迪、赣锋锂业、天华超净、紫金矿业、西藏珠峰等都在积极参与这场“全球锂矿争夺战”。

锂矿争夺战愈演愈烈的背后,是全球对锂资源的需求不断攀升以及其供应量的不断短缺。

国际能源署( IEA )最新数据显,到2030年,仅靠现有和在建的锂矿生产项目,全球将出现约50%的锂需求缺口。国际能源署同时在《清洁能源转型的矿物需求》报告中指出,2040年的锂需求可能比现在的水平高出13倍,如果全固态电池商业化速度快的话,这一増长预期甚至可能达到51倍。

锂资源的紧缺,令其售价也随之水涨船高。

以碳酸锂价格为例,其售价已经历了多轮飙升。2020年三季度到2021上半年,价格从4万元/吨涨至9万元/吨;2021年8月到11月,价格从9万元/吨涨至20万元/吨;2021年11月到2022年1月,其价格更是突破30万元/吨。

进入今年2月份,碳酸锂价格仍在持续蹿升,电池级碳酸锂价格已冲突40万元/吨。2月14日,电池级碳酸锂价格在414000元/吨,同期对比涨幅在541.86%。而进入3月第1天,碳酸锂电子盘成交价则涨破50万元/吨,再创历史新高。

02

新能源汽车产业见顶了吗?

基金经理称分析新能源汽车产业要看渗透率!

新能源汽车产业见顶了吗?

基金经理称分析新能源汽车产业要看渗透率!

3月2日,东吴基金权益投资部负责人、基金经理刘元海,做客央视财经融媒体直播节目《财访》。新能源汽车产业见顶了吗?刘元海认为,分析新能源汽车产业要看渗透率。以智能手机行业渗透率为例,一个行业的渗透率在达到一半以上之前,是处在快速成长周期,还有很好的投资机会。

新能源汽车,如果未来渗透率是60%,一半则是30%,所以在30%之前,这个行业仍然处于快速成长周期。(以上为嘉宾观点。股市有风险,投资须谨慎!)

03

宁德时代否认减产传闻!

中下游产业链抵制锂价飙涨,高价还持续吗?

宁德时代否认减产传闻!

中下游产业链抵制锂价飙涨,高价还持续吗?

需求旺盛拉动锂矿价格暴涨突破50万元关口,但高昂的价格可能反过来抑制需求。

近日有市场传闻称,宁德时代及部分磷酸铁锂厂商下调3月排产计划。宁德时代方面回应证券时报·e记者称,此消息不属实。

宁德时代具备较强的保供能力,但减产传闻透露出行业整体的成本压力。“我对现在的价格已经没有分析能力了,各个环节囤货的情况下,正极材料厂商确实很难过,有可能造成减产。”一位正极材料厂商负责人在今日一场行业会议上坦言。

“据我所知,以龙头企业为代表的这些电池和材料厂商已经在谋求集体抵制了,超过50万元/吨的碳酸锂都不买。”

据鑫椤锂电数据,国内电池级碳酸锂价格在3月2日突破50万元/吨,相比年初上涨约67%。从1月的30万元/吨涨至40万元/吨用了一个月时间,而从40万元/吨涨至50万元/吨仅用了20天左右。

供需错配是导致锂资源涨价的核心原因,锂矿厂在经历了上一轮周期低谷后产能有限,而新能源汽车带动锂电池需求在近两年爆发。全球锂矿产能八成分布在海外,尤其澳洲、南美等地区,扩产周期平均在3-5年。

就今年而言,据五矿证券测算,全球锂资源需求有望达到75万吨LCE,新增供给约18万吨LCE,理论上可以刚好满足全球终端的新增需求。

不过,产业链上的真实需求大于测算所得的装机需求。

有业内观点认为,当前畸高的锂价存在炒作因素。“碳酸锂实际上是紧而不缺,价格高涨是人为抢购引起的,其中有部分厂商提前备货,也存在经销商囤积居奇。”一位业内人士告诉证券时报·e公司记者。

04

苹果造车再传新动向

A股三巨头或进入供应商名单

苹果造车再传新动向

A股三巨头或进入供应商名单

备受瞩目的苹果造车再次传出新动向。据台湾电子时报报道,立讯精密、宁德时代、比亚迪有望打入Apple Car供货。

整车制造环节,除了“果链”龙头鸿海,立讯精密也得以跻身Apple Car的制造商候选名单。

苹果或许并不会在Apple Car初步(研发)阶段与两家厂商合作,但未来后者有望在后续(制造)部分“担任要角”。

值得一提的是,苹果造车传言已久却始终未见真身,而鸿海已抢先一步,其首款电动车Model T本周(3日)就已交车,这意味着公司电动车商业化正式启动。

此外,消息人士指出,立讯日前宣布进军造车,正是为Apple Car作准备。

此前,立讯宣布与腾讯联手造车时就曾表示,“(汽车)代工模式的到来是必然”,该合作将开创全球整车ODM业务先河。华福证券也指出,相比消费电子产业,汽车产业对零部件供应商的安全、资质要求更高,通过与奇瑞合作,立讯有望加速建立车规级体系、打造Tier 1能力,为后续为苹果造车代工及供应零部件做准备。

但该人士也提醒,由于国内另有其他已“跨界”造车的手机产业链厂商,同时本土车企也在虎视眈眈,立讯仍需克服多个挑战。

另据电子时报报道,电池配套环节,韩国锂电三家大厂LG新能源、SK On、三星SDI有望供应美国市场Apple Car;而在中国销售的Apple Car,或将由宁德时代、比亚迪供货。

至于Apple Car正式亮相时间却依旧扑朔迷离。

此前曾有预测称Apple Car有望在2023-2024年期间投入量产并上市。但文初提及的消息人士表示,目前并不能断定苹果已完成电动车制造及必要的道路测试。因此,定论量产上市时间仍为时过早。

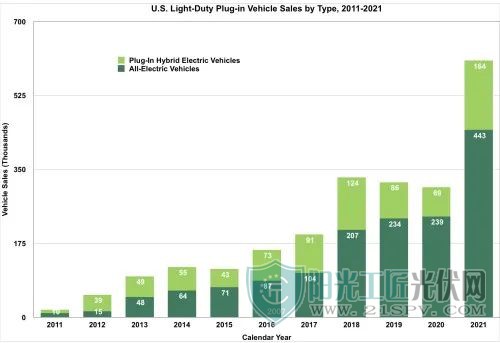

05美国轻型插电式电动汽车销量一年间翻了一番

根据美国能源部数据,包括纯电动汽车 (EV) 和插电式混合动力电动汽车 (PHEV) 在内的新型轻型插电式电动汽车的销量从 2020 年的 30.8 万辆增加到 2021 年的 60.8 万辆,几乎翻了一番。

2021年电动汽车销量占所有插电式电动汽车销量的73%。从2020年到2021年,电动汽车销量增长了85%,而插电式电动汽车销量翻了一番多,比上年增长138%。

2020-2021年插电式电动汽车销量的快速增长,在整体轻型车销量的背景下十分显著,同期仅增长3%。

2022 年 1 月,美国共售出 53,465 辆插电式汽车(41,125 辆 BEV 和 12,340 辆 PHEV),比 2021 年 1 月的销量增长 64.2%。PEV 占本月 LDV 总销量的 5.39%。1 月份欧洲乘用车插电式汽车市场注册量为 156,000 辆(同比增长 39%),其中 BEV(+78%)的增长速度明显快于 PHEV(+11%)。事实上,BEV 在今年开始时明显领先于 PHEV(53% BEV/47% PHEV),与去年同月的情况相比存在显着差异。

原标题:特斯拉再签11万吨锂矿大单,宁德时代否认减产传闻!A股三巨头或进入苹果汽车供应商名单

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...