扫描关注微信

扫描关注微信

电力采购——根据9号文第2条、第19条,独立售电主体可以采取与发电企业协商、电力市场竞价、向其他售电商转购等多种方式采购;

电力批发——根据9号文第19条,独立售电主体可以向其他售电商进行转售;

电力转零售——即向参与市场交易的大用户进行转售,虽然未见明确文字,但从行文看应属不禁止,而且对于市场格局具有显著正面价值;

电力零售——根据9号文第18条等,向不参与市场交易的其他用户进行零售;

发电——根据9号文第18条,独立售电主体可从事的发电业务,既包括传统发电,也包括分布式/微网等新型的终端反送模式;

涉电服务——根据9号文第19条,可包括合同能源管理、节能用能服务等多种形式;

涉电金融——根据9号文第8条,可参与电力期货/场外衍生品交易等;

非电业务——根据9号文第18条,可包括供水/供气/供热等多种公用事业及基础设施;

禁止领域——根据前述分析,从征求意见稿到9号文,禁止独立售电企业从事配电业务,是比较明确的政策倾向;

中间成本——根据9号文第19条,要严格按照国家有关规定承担电力基金、政策性交叉补贴、普遍服务、社会责任等成本。

9号文虽然为独立售电主体设计了上述比较丰富的经营行为,但如果进行深入分析,会发现其盈利空间其实是相当有限的,除了公用事业/基础设施等领域可能谋求一定的组合优势以外,大多数业务领域其实都是获利较薄或缺乏竞争优势的。

其实这也是可以理解的,按照《中国式的电力革命》网络业务/非网络业务“错位竞争”理论所施行的售电放开,独立售电企业不拥有电网资产、不提供物理性服务、无特别技术要求、甚至连经营场所都非必须,更多属于一种类似电话卡销售的商贸活动。

在电网企业不大规模剥离售电业务的情况下,这个新的业务环节凭啥会有很优厚的盈利空间?为了它而涨电价有可能吗?所谓“10%-15%”又会扣减挤占谁?

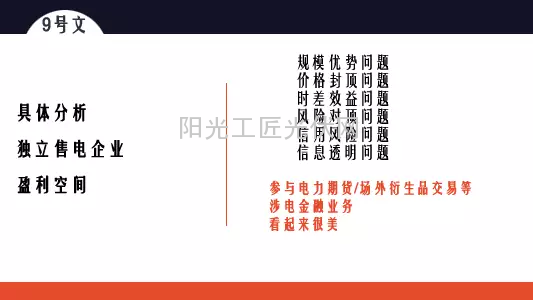

影响盈利空间的几大因素

具体分析独立售电企业的盈利空间,有以下几方面:

规模优势问题——由于电网企业“不再负责电力统购统销”的文字在9号文中消失,电网企业原来占有的市场空间不再强调强制退出,也缺乏动力与地方合作组建省级规模的营销服务公司(而更多将是个别城市的小范围试点),加上终端消费者的路径惯性,这样新兴的独立售电企业就不可能在一定时期以内形成足够的经济规模,在电力采购、销售等竞争中都将处于劣势。

价格封顶问题——独立售电企业开展批发/零售业务的主要对象,是不参与市场交易的其他用户——居民、农业、重要公用事业、公益性服务用电——9号文第2条明确了这部分用户“继续执行政府定价”,此即意味着这部分业务的盈利空间不仅是有限的,而且若遇到市场波动将很难及时调整形成市场化的反馈,售电企业则存在收不抵支的风险。

时差效益问题——独立售电企业与可参与市场交易的大用户之间、与其他售电商之间进行转售交易,但由于后两者自身都可以在市场上直接从事交易,因此(在没有规范的期货市场的情况下)这类转售交易是不可能具有价格优势/规模优势的,而只能具有一定的时差效益,更多属于调剂余缺性质,盈利的空间是比较有限的。

风险对顶问题——“发电+售电”组合是独立售电企业的重要类型,前提是向电网企业支付相应的过网费,由此形成电网企业旱涝保收、而“发电+售电”企业承担全产业链市场风险的模式。虽然这种模式本身是无可厚非的,但也注定其盈利空间的局限性,在未来发电市场“双轨制”甚至“三个世界”的不利情况下,对于发电企业更多只是一种安慰。

信用风险问题——中国电力系统规模庞大而能效低下,合同能源管理/节能服务等都具有理论上的广阔空间,但事实上由于社会信用体制机制不健全,目前中国合同能源管理领域存在着资金垫付、专用设备、履约信用等多重风险,其发展始终没有达到预期。培育合同能源管理公司为独立售电主体,并未在本质上规避垫资风险,效果如何有待观望。

信息透明问题——如上所述,独立售电企业需要承担电力基金、政策性交叉补贴、普遍服务、社会责任等大量中间成本,征求意见稿中电网企业“申报并公开”各类交叉补贴数额的“公开”2字,在9号文中消失,意味着由电网企业把持的中间成本的透明度难以提高,特别是政府与其博弈的能力与决心都尚不足够,由此必将挤占独立售电企业的盈利空间。

其他,参与电力期货/场外衍生品交易等涉电金融业务,虽然看起来很美,但目前还时机未到,远水不解近渴。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...