扫描关注微信

扫描关注微信

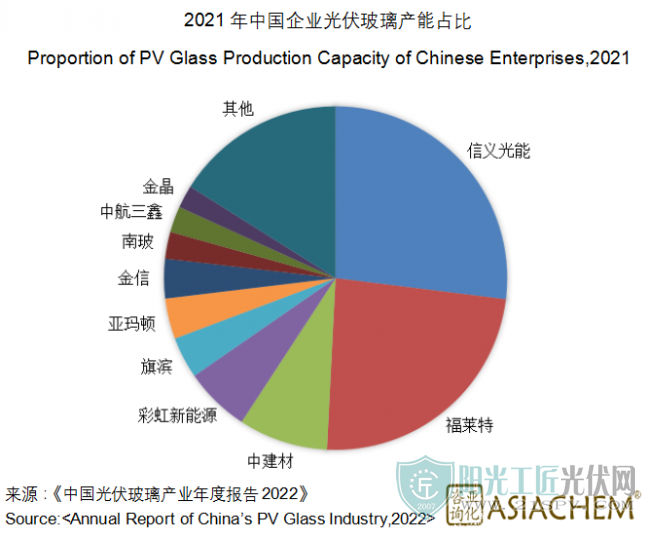

主要数据

亚化咨询《中国光伏玻璃项目数据库》显示,2021年中国光伏玻璃新增产能14700吨/天,截至2021年底,中国光伏玻璃总产能合计46780吨/天。2021年中国出口光伏玻璃211万吨(相当于6800吨/天日熔量)。

中国光伏玻璃企业仍在继续扩张产能,预计2022年新点火产线46条(其中国内产线45条),合计新增产能43800吨/天(国内新增产能43300吨/天)。

2021年中国双玻组件市场份额为37.4%,预计这一数字2022年将达45%。2022年大尺寸组件(182和210电池规格)渗透率有望达到75%。

2022年中国光伏组件产量将超过233GW,相应的光伏玻璃需求为34200吨/天。2022年中国光伏玻璃总体产能过剩,但用于大尺寸组件的宽版玻璃供需紧平衡。

中国光伏组件产量2022年可能超预期,但也面临欧洲和美国本土化产能的挑战

中国生产了全球大部分光伏组件,如果加上中国企业在海外的产能,则这一比例更高。2021年全球新增光伏装机183GW(对应约220GW组件需求量),中国光伏组件产量182GW。亚化咨询预计2022年全球新增光伏装机220GW(按照容配比趋势,估算对应286GW组件需求量),而中国光伏组件产能将高达375GW。此外,CPIA预计2022年中国新增光伏装机超过75GW,光伏组件产量将超过233GW。

由于全球范围对光伏组件需求强劲,2022年1-2月中国光伏组件出口量同比大增100%以上。为了在新的地缘政治格局下保障能源安全,2022年3月欧盟提出REPower EU方案,有望驱动光伏需求进一步增长,中国光伏组件产量可能超出上述预期。

但值得注意的是,欧盟正在寻求实现其光伏供应链的本土制造,欧洲大型光伏开发商呼吁到2030年实现20GW本地产能。此外,韩华通过收购成为REC Silicon最大股东,在美国建立了从多晶硅到组件的完整产业链。而生产薄膜组件的FirstSolar则计划到2024年实现16GW产能。

双玻组件进一步驱动光伏玻璃需求增长,但也面临透明背板的竞争

光伏组件的产量和双玻组件的渗透率直接影响光伏玻璃的需求。中国光伏组件产量在近年大幅提升的同时,双玻组件的市场份额也在持续增加,2022年将达45%。为了控制组件重量,双玻组件(尤其是背面)倾向于使用2mm甚至更薄的超薄玻璃,推动了光伏玻璃的薄片化趋势。为了在双面发电领域与光伏玻璃背板竞争,背板行业推出了透明背板,以重量轻的优势占据了一定市场份额。

光伏玻璃产能增速超过需求,但宽版玻璃供需紧平衡

虽然光伏玻璃需求量持续增长,但在2020年的供应危机之后,中国光伏玻璃的供应能力增长更快。2022年中国光伏玻璃需求量将达34200吨/天,而产能却将达90080吨/天。

由于相当比例的存量光伏玻璃窑炉无法经济地生产用于大尺寸组件的宽版玻璃,因此尽管182和210两大阵营之间的争论尚未结束,但182/210大尺寸组件出货量快速提升,2022年合计市场份额将达75%。这就使光伏玻璃呈现出总体产能过剩和结构性供需紧平衡的双重格局。

大型玻璃窑炉在成本和产品结构方面具备双重优势

中国光伏玻璃窑炉呈现出明显的大型化趋势,2010年日熔量普遍在300-600吨/天,2019年后的新建窑炉则基本都扩大到1000-1200吨/天。窑炉大型化能够提高原料利用率,降低单位能耗,同时大窑炉火焰温度更易控、玻璃均匀性更好,有效提升良率,光伏玻璃生产成本随之降低。此外,新建的大型窑炉由于窑炉口较宽,可以经济地生产用于182/210大尺寸组件的宽版玻璃,从而获得了额外的竞争优势。

压延玻璃占据主导,但浮法玻璃也将获得一席之地

因为更高的透光率和更低的自爆率,压延法成为光伏玻璃的主流生产工艺。但在光伏玻璃轻薄化趋势下,浮法玻璃抗冲击性好、成品率高的优势得到体现。此外,薄膜组件(包括极具发展潜力的钙钛矿组件)需要在高平整度的玻璃上镀透明导电氧化物薄膜(TCO),往往使用超白浮法玻璃。中国正在大力发展光伏建筑一体化(BIPV),将为薄膜组件和浮法玻璃带来新的市场机遇。

原标题:光伏玻璃供需研究:总体产能过剩,但宽版玻璃需求激增

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...