扫描关注微信

扫描关注微信

2022年光伏需求不减,产品持续涨价,企业忙于生产。光伏全产业链产能扩张布局空前,比硅料投资更热闹的,是实打实已投入量产的硅片。

一、新贵涌现,硅片战争一触即发

2022年2月10日,高景50GW大尺寸硅片项目完成二期投产,将与一期共同完成30GW的产能。2020年12月,硅片新贵广东高景太阳能携手珠海国资委一举签署170亿元的硅片投资协议,以黑马之姿闯入行业视线。背靠珠海龙头国企华发集团和IDG资本两大股东,以182mm与210mm(P/N型)大尺寸硅片为主打产品,高景目标是成为全球光伏硅片领域的龙头企业。

2022年2月24日,上机数控宣布继续向上游进军,拟耗资118亿元投建年产15万吨高纯工业硅及10万吨高纯晶硅项目,旨在降低原材料成本。上机数控是业内光伏专用设备生产商之一,提供晶硅高硬脆材料专用加工设备,2019年起,上机数控投资弘元新材料(包头)开始做单晶硅棒及切片,目前已拥有单晶硅产能30GW。

2022年2月25日,通合新能源切片项目二期第一片硅片顺利下线,标志着通威太阳能和天合光能的硅片正式进入量产化阶段。通合由通威、天合分别以65%、35%的出资比例共同持股,具备年产15GW硅片产能规模,自此两大龙头产业链再添一环。

2022年3月1日,京运通宣告斩获天合2.9亿片硅片大单。从上游光伏设备起家的京运通,主导产品包括单晶硅生长炉、多晶硅铸锭炉、区熔炉等光伏及半导体设备,近两年开始向硅片领域猛烈扩张,计划今年年底硅片产能达到20GW。

越来越多的新玩家跑步进入硅片的同时,一体化企业不断扩产以抢占市场份额,硅片环节有关成本与利润的竞争已经进入白热化阶段。

二、产能之争,后起之秀来势凶猛

2019年以前,隆基、中环、协鑫引领硅片三大六小寡头格局;2019-2021年,协鑫在单多晶之争中惜败,隆基、中环双寡头格局不断强化;2021-2022年起,单晶技术的定局,新兴实力玩家入场,硅片产业格局正在重塑。

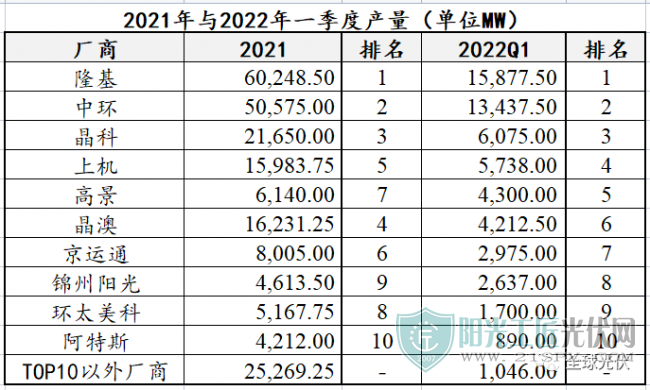

从产能来看,2021年底硅片产能已经达到400GW以上,年度总产量超过200GW。

从产量来看,2021年前十厂家市场占比近90%,除隆基、中环双寡头和晶科、晶澳一体化厂家外,高景、上机、京运通、美科进入主要梯队前列;2022年一季度,上机、高景产量已经跻身前五。

(数据来源:PVInfolink)

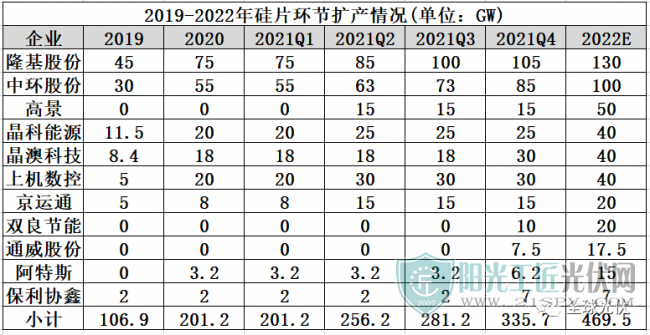

从扩产来看,2019-2022年,随着新兴龙头产能的不断扩建,一体化企业硅片产能独大的局面正逐步被打破。从扩产来看,2019-2022年,随着新兴龙头产能的不断扩建,一体化企业硅片产能独大的局面正逐步被打破。在产能规划上,2022年底高景、上机数控、京运通和双良产能迅速增长,与头部硅片企业产能差距逐步缩小。

三、市场之争,系统降本迫在眉睫

硅片扩产带来产能过剩,成本成为市场竞争的决定性因素。一方面,大尺寸硅片在硅片端能降低单位长晶成本,在电池、组件、系统环节摊薄单瓦非硅成本,经济效益显著;另一方面,新产能带来的是新技术,相比老产能更先进、更经济、更高效。

(1)大尺寸 - 大势所趋

着眼未来,硅片大尺寸发展已成为必然趋势。王勃华今年2月份的最新报告指出:2021年,182+210占比超过45%,较2020年提升到10倍,2022年,这一数字将达到75%。

大尺寸发展迅猛,除了182/210铺天盖地的宣传,更大的原因是降本带来的压力。从2020年下半年起,硅料价格一路攀升,涨幅高达300%;其它如封装材料EVA、背板、银浆、边框、IGBT等几乎所有的光伏材料和部件都在涨价。而硅片尺寸的增大可以显著带来降本,减轻系统压力。

当硅片面积变大后,电池产能相应增加,带来人工、折旧、三项费用等的摊薄,据兴证电新测算,与M2相比,大尺寸电池成本可节约0.08元/W,降幅25.6%。组件环节类似,产能增加带来人工折旧的摊薄,182和210硅片制造的组件可以将度电成本大约降低9.3% - 10.9%。

此外,大尺寸硅片对生产企业自身的制造成本也更为友好,大尺寸硅片单位质量方棒拉制成本较低,尽管硅料损耗略有增加,综合来看,M10和M12 大尺寸硅片较 156.75 全方片仍能取得5%左右的降本。

(2)新产能 – 后发优势

大尺寸渐成主流的背景下,旧产能加速清退,大尺寸优质产能备受青睐。

据了解,拥有50GW产能布局的高景太阳能直接入局210赛道,高景在210MM等大尺寸硅片单晶炉、切片机及其它配套设备匹配度等问题方面拥有多项核心专利技术,在拉速等生产工艺方面具有突出优势,薄片化方面,其金刚线细径化水平领先行业。

上机数控的拉晶设备为全新设备,效率高、兼容210大尺寸硅片,其210大硅片良率已达95%左右,与传统166硅片良率差异已经不大。随着工艺的改进,预计成本优势将持续增强。

但现有小尺寸硅片产能对应的设备难以直接升级为大尺寸硅片设备,必然面临更新换代。新入局者切入大尺寸210mm硅片(兼容182mm),不用考虑落后产能退出成本,没有老产能折旧的负担,这也为其与老牌玩家抗衡增添优势。

四、产能过剩,大尺寸却供不应求

光伏下游产能过剩成为常态,据中国光伏行业协会的预测,2022年全球光伏装机规模将在180-225GW之间,而2021年底硅片产量便已达到218GW,工信部最新公布1-2月份国内硅片产量40GW,伴随着2022年产能进一步的释放,硅片过剩是必然事件。

然而去掉约30%的小尺寸的老旧产能,大尺寸硅片却供不应求。

据浙商证券不完全统计,2021年底硅片、电池、组件的210大尺寸产能分别约80GW、90GW、90GW。硅片产能较电池片、组件扩产速度更慢,一旦下游大尺寸需求超预期,大硅片的结构性紧缺状态可能加剧。

在硅片环节,中环85GW产能中210大硅片占到50GW,隆基硅片在成本方面相对其它企业有突出优势。与硅片产能多用于自用的晶科、晶澳等一体化厂家不同,高景等硅片新秀正在迅速崛起,以最先进的技术、强大的资金实力,在硅片行业替代老牌龙头,对双寡头格局发起冲击。

长江后浪推前浪,新的产业格局正在成形。

原标题:新贵涌现,谁将撼动“隆基、中环”双寡头?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...