扫描关注微信

扫描关注微信

光伏发电的商业模式其实非常简单,无论是主业转型还是初创企业,并不具备多大的技术和专业经验门槛。它并不需要很强的营销能力和品牌效应去获取很大的市场份额,也不需要出众的研发实力去不断地超越竞争对手,更不需要担心像火电和水电一样,随着煤价和来水量会上下波动而阴晴圆缺。它是一个太阳为你每天免费打工的生意,只要有把面板铺上,电网打通,就可以稳定收钱的买卖。

所以这笔生意更像是一款金融产品,一张有息债券,而这些经营着电站的企业则更像是金融机构,最重要的能力是能拿到债券的供给(路条),以及长期的便宜的资金。

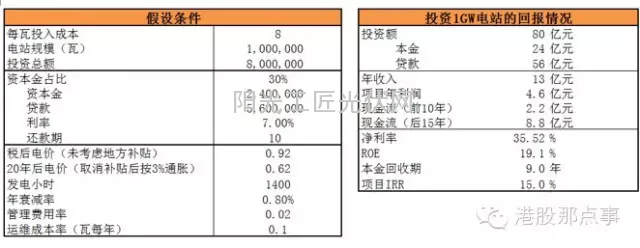

通常,投资1GW的地面电站需要80亿人民币,有能力的企业能获得银行70%也就是56亿的贷款。顺利的话3个月完工并网发电。我国从东到西,年有效光照小时从1000小时到1800小时不等,平均按1400小时计算,一年发电14亿度。按照目前国家和地方补贴之后平均1元的电费上网计算,除去增值税后,一年下来的收入大概有13亿元,利润约4.6亿元,净利率35%。项目的IRR约15%,ROE大约为19%。

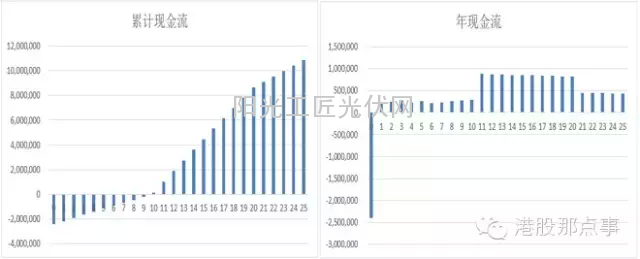

这张1GW的“债券”,价格80亿元,期限25年,期间投资回报高达15%。怪不得巴菲特在这两年利用低成本的保险浮存金,在美国到处收购光伏电厂。但这些“债券”的“质量”也是会参差不齐的。发电小时数、电费、贷款比例、贷款年限、利率等因素都会严重地影响到它的回报率。如果企业没有能力从银行贷到这70%的投资款,那么回报将从15%,下降到只有11%。

老巴的保险资金成本大约只有3%,那他手中的电站IRR则高达19%。这对于股神来讲是真真切切的高回报。但对于二级市场的投资人,我们可能更关心的是经营这些债券的“金融企业”,关系其利润增长的速度以及对应的市值。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...