扫描关注微信

扫描关注微信

联合光伏,自借壳上市以来公告了约16次可转债的发行,这成了市场一直以来所诟病的地方。投资人希望发电企业能够像其他行业一样,仅仅依靠企业的内在现金流去扩张和发展,但这是非常不现实的。

一般的企业,利润的增长,无非来源于销量的上升,价格的上涨,毛利率的改善或费用的下滑,这其中许多部分都是可以摆脱固定资产的约束,尤其是互联网企业,更是像活在一个没有地心引力的星球一样。

而电力企业,尤其是光伏发电行业,这是一个可以用数学公式计算的线性投入产出的生意,要增长就必须有投入。如果仅仅利用经营现金流去发展企业,那么增速也就只有10%到20%,了无生趣!

然而,光伏资产所具备的特性,给了企业另外一种发展模式。光伏电站可以在投产后短时间内达到预期稳定效益的,同时也因为透明的收益预期,一级市场的光伏资产收购价格,也仅略高于其净资产。这便给了经营光伏电厂的上市公司一个绝佳的模式,使用上市平台的高PE股票去收购一级市场的低PE资产,迅速达到预期收益,藉此加快企业增长速度。

我们假设第一年投资了100MW的电站,带来了4600万利润。第二年我们增发10%进行再投资,假设20倍PE融资9200万,则可以带来47MW的新增装机,使利润上升至6800万,涨幅高达47%。而市值也由原来的9.2亿上升到13.5亿,剔除摊薄后,老股东的权益也增厚了34%。而如果没有增发,第三年靠着内在现金流,增速又回到10%的增长水平。

这让我想起了文章开头的歌曲和国内目前在玩的资本游戏,这在其他行业或许玩不久。天亮了所有编制的美梦都会散去,并购的企业80%都会半死不活,新研发的产品80%都打不开销路,熙熙攘攘的行业里80%的竞争者也都将死去。

但这在光伏行业里,只要公司的估值不至于太低(一般19%ROE的话,PE不应低于5.3倍),这个游戏就可以成为常态。观察A股上市的几大电力集团,我们也可以发现,这些集团无一例外都是直接融资的大户。

因此,挑选光伏运营企业这个金融炼金术师,最重要的是他们获得优良项目的能力,以及他们在银行和资本市场吸金的能力,这两项是挑选王者的主要标准!

门内的玩家

光伏发电企业的吸金能力这一条标准,将许多非上市的电站运营企业挡在了这个世纪派对的大门外,也是我至今坚持持有686的原因。

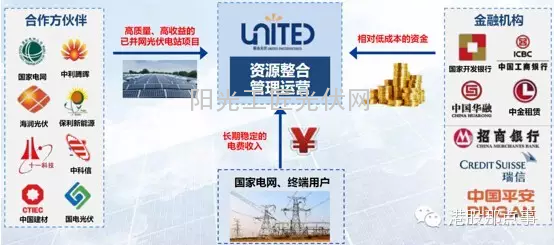

联合光伏作为招商局下属的新能源平台,承担了为招商局寻找稳定回报项目的责任,也得到了整个招商资本和其他产业的资金和项目的支持。而作为一家央企,在市场上也发挥了其他竞争者不可比拟的名誉优势,吸引了包括复星国际、郭广昌、惠理基金、中国人保、中国人寿等股东,也引来了许多行业巨头如平安、中信资本、瑞士信贷的资金支持,同时得到了海润光伏、国家电网、中利科技等光伏行业巨头的项目支持。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...