扫描关注微信

扫描关注微信

“锦浪本身对自己的未来前景非常乐观。

自今年4月份以来,整个A股的光伏板块快速上涨,光伏行业又一次成为国内资本市场的“宠儿”。

在已经有些拥挤的上市公司名单中,我们选择从逆变器开始,聊一下光伏产业链中不同节点的投资逻辑。

为什么选择逆变器?

逆变器是光伏组件中的核心零部件之一,在保证光伏电池以最大限度发挥性能,以最小的电能损耗获得最佳电能的同时,保护系统不受故障影响。

而选择锦浪科技(300763.SZ),不仅是因为其在去年跻身全球出货量前三强(第一是阳光电源,第二是华为,第三是锦浪),也是因为锦浪近日发布了一份定增预案,让我们得以窥见这个高增长行业的一些动向。

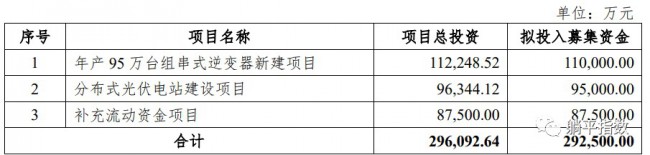

6月28日晚间,锦浪科技(300763.SZ)披露了一份29亿元的定增预案。根据公告,公司的募集资金将用于年产95万台组串式逆变器新建项目、分布式光伏电站建设项目及补充流动资金。

对于扩产,锦浪科技解释称:“随着全球光伏发电市场规模持续增长、组串式逆变器的应用范围不断扩大、公司市场竞争力亦不断提高。即使年产40万台组串式并网及储能逆变器新建项目达产后,公司新增40万台产能,但对应2022年1-3月公司产量,产能利用率仍处于较高水平。”

我们认为,锦浪定增的举动顺应了目前光伏逆变器的市场潮流:增加产能以提升规模优势。无论是从短期的业务稳定性还是长期的业绩增长,都能够起到很好的支撑作用。

一如其在股市中的强势表现,成功跻身全球出货量前三之后,锦浪成为光伏逆变器行业进步最大的玩家之一;而随着越来越多的逆变器企业登陆资本市场,这一行业的血腥厮杀也会更充分地展现在投资人面前,想要保住过去几年积累下来的市场优势,锦浪必须利用一切能够利用的手段,巩固自己的竞争壁垒。

总体上,我们依然看好像锦浪科技这样,拥有核心技术、品牌优势、渠道积累和一定产能壁垒的企业。但是,目前公司的PE高达151倍,且在7月4日将解禁14.84万股(占总股本的0.04%),需要非常谨慎判断后续走势。

01 产能焦虑与野望

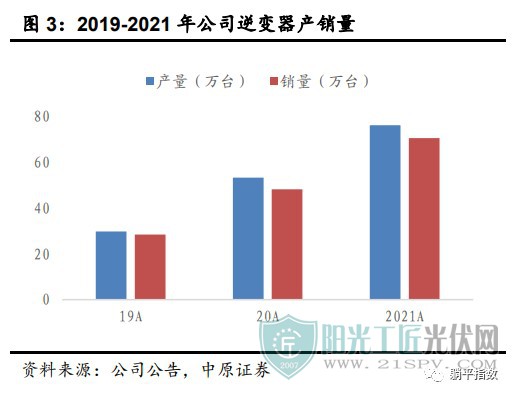

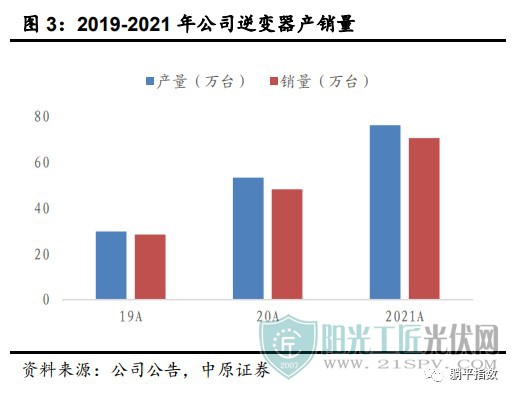

2021年公司逆变器产能为37万台,年产量为76.13万台,产能利用率超过200%。在近期的一份调研纪要上,公司也表示目前的订单“4-5个月都交不完”。也就是,即便现在有在建的扩产项目,锦浪也要继续投入巨资,扩充产能。

因此本次定增从金额上看,堪称公司上市以来最大规模的融资,超过了过去几年之和(2019年IPO募资,5.33亿,2020年定增7.24亿,2022年发行可转债8.97亿)。

从具体内容上看,在光伏逆变器产能方面,公司目前的产能及之前规划的新增产能已经无法满足日益快速增长的市场需求,为进一步提升公司产能,扩大公司的市场份额和盈利水平,公司将通过本次融资,新增95万台组串式逆变器的产能,缓解现有产能不足的局面。

目前锦浪科技的现有产能是37万台/年,在建产能是40万台/年,预计完工时间在2023年6月30日。如果加上此次投资的95万台/年,其总产能将达到172万台/年。

依据公告,新建产能将使用资金11亿元,项目计划建设期为2.5年,完全达产后组串式逆变器年产能将新增95万台。该项目的税后投资内部收益率为27.12%,税后静态投资回收期为5.55年(含建设期)。

不难发现,锦浪科技近几年的融资节奏和产能布局节奏都是在加快的,不仅是在主营业务上,也包括光伏发电业务。

公司在2019年IPO及2020年定增时分别规划了12万台分布式组串并网逆变器新建项目及年产40万台组串式并网及储能逆变器新建项目,其中12万台分布式组串并网逆变器新建项目2021年已达到预定可使用状态。

另外,2022年初锦浪发行一笔8.97亿元的可转债,用于分布式光伏电站业务的拓展;加上这一次定增的9.5亿元,公司将会有充足的资金投向分布式光伏电站项目。

具体来看,锦浪宣布拟使用募集资金9.5亿元,建成后总装机容量约为242.66MW,采用“全额上网”的售电模式,预计年均发电量为29,269.42万kWh。项目达产后,公司预计将年均增加收入约1.1亿元,年均增加净利润约5034.20万元,税后投资内部收益率为7.50%。

分析到这里,我们其实已经可以对锦浪未来的业绩结构有一个初步的预判:营收占比超过90%的逆变器业务不变,且规模带来的竞争优势会更加巩固;营收占比只有2.62%的新能源生产(分布式光伏)业务将得到加强,但在未来一段时间内也很难达到“第二增长曲线”的效果。

02 前途光明,维持高增长难度不大

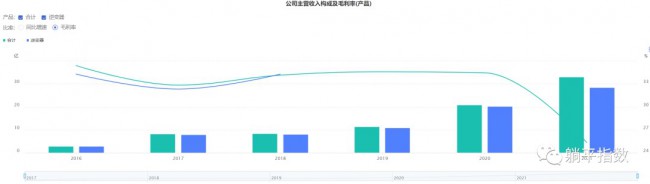

2019-2021年,锦浪科技分别实现营收11.39亿元、20.84亿元、33.12亿元,三年年均复合增长率70.53%;2022年一季度营收11.02亿元,同比增长78.72%,归属于上市公司股东的净利润1.64亿元,同比增长54.97%。

而锦浪本身也对自己的未来前景非常乐观。

据调研信息,公司表示:“全球装机预期中位数240GW左右(2022年),没有什么太多的变化。除非组件到2块钱以上,国内没有需求,那公司就会快速切换到海外市场。目前国内分布式很好,尤其是分布式比较多的省份,山东其实并没有少。欧洲市场会强者恒强,美国和中国会很好。”

而对于明年的预期,“自己的内部目标是专注于出货量的翻倍,所有规划都是量翻倍来做,具体能否达到还是要完成情况。今年四季度物料端会缓解,但是公司会继续锁物料,主要是考虑到明年行业的大幅增长和公司自身市占率的逐渐提升。”

可以看出,锦浪科技对于未来市场空间的预期非常乐观,在成长空间广阔的一片蓝海市场中,公司的首要目标并不是和其他竞争对手“内卷”,而是扩大产量。

而这样的决策也体现出了逆变器行业的一个特点:在产品上有先发优势的龙头企业,构筑竞争壁垒的重要手段就是形成规模经济,摊薄前期的研发成本,并且凭借优质的产品快速占领市场吃到红利。

从这个角度看,我们认为后续判断包括锦浪科技在内的逆变器龙头企业走势,有几个很重要的视角(按照重要程度排序)。

首先,就是融资和投资的进度。在当前此起彼伏的新冠疫情影响下,这些公司能有多快把自己在资本市场融到的钱转化成产能建设,并顺利生产出售产品。

其次,就是能否稳定获取比较短缺的逆变器核心部件(如IGBT等)。由于IGBT目前还无法完全实现国产替代,这一部件的短缺会在很大程度上影响产能进度。

第三,毛利率的变化。尽管现在市面上许多分析都认为逆变器的高毛利还会持续,但是随着产能的不断扩张,毛利率的下降或许会超过许多人的预期。

第四,就是光伏本身的装机进度。不过,我们认为随着硅片的产能会在下半年释放,光伏组件的价格对装机进度的影响或许不会那么大;且国际油气供给不够稳定,光伏作为稳定可控电源的优势还将进一步凸显,其价格接受度也会更宽松。

如果以上四个关键点没有转折性的变化,我们认为这样的高比例增长在今年内大概率还会维持。

03 逆变器江湖流向红海?

我们一直认为,研究某一家公司必须要把它放在时代和历史中,进行横向和纵向结合的分析,才能正确看待它目前所处的价值点。而在逆变器这个行业中,和光伏产业链上的许多节点一样,中国的逆变器行业也经历了从落后、跟随到超越、领先的阶段。

光伏逆变器诞生于1991年,由德国企业SMA发明,在此后的漫长时间里,这家企业一直占据行业的王座,直到2011年阳光电源在成本上遥遥领先,之后由华为携组串式逆变器进入市场,中国“双雄”彻底击败外国对手,让中国企业成为逆变器行业中毫无疑问的领先者。

逆变器可以说是光伏发电中最核心的部件之一,其承担的首要功能就是把光伏电池板中产生的直流电变成可以被我们利用的交流电。随着技术的进步,目前逆变器承担的主要任务,是保证光伏电池以最大限度发挥性能,以最小的电能损耗获得最佳电能,并且保护系统不受故障影响。

依据中国光伏协会的统计数据,目前逆电器市场中占有率的主流产品为组串式逆变器,市场占有率从2021年开始超越此前的集中式逆变器,市占率接近70%。

而近几年,储能的蓬勃发展也给了逆变器一片新的市场——储能变流器。它的功能主要是实现电能的双向转换,可以从电网中的交流电变为直流电给电池充电,又可以把电池中的直流电变成交流电输送给电网。

由于储能变流器和传统光伏逆变器原理基本相同,技术不存在太大的转换难度,且二者的客户重合度比较高,可以依靠之前积累的品牌、关系和渠道快速拓展业务。因此,目前储能逆变器市场主要玩家都是这些光伏逆变器厂商。

因为中国企业的快速进步,即便存在储能变流器这样的纯增量业务,行业的竞争也越来越激烈。

体现在资本市场上,就是今年以来密集的上市动作,所有的参与者都想抓住目前的窗口期,得到更多资金增强自己的竞争力。

6月24日,古瑞瓦特在港交所递交招股书,公司专注于可持续能源发电、储电、用电以及能源数字化领域。设计、研发、制造光伏逆变器、储能系统、智慧能源管理系统及其他,值得一提的是,这家公司与锦浪一样,都是以户用产品著称。

6月16日,首航新能递交创业板上市申请,公司专业从事新能源电力设备研发、生产、销售及服务,为工商业用户、家庭用户及地面电站等提供光伏发电与储能系统设备,核心产品涵盖组串式光伏并网逆变器、光伏储能逆变器、储能电池及光伏系统配件等。

而把时间再往前推半年,禾迈股份(688032.SH)和昱能科技(388348.SH)也在今年接连上市,逆变器概念股也成为整个光伏行业中最热门的板块之一。而在整个逆变器的江湖中,还有华为这样的行业巨头尚未上市,目前资本市场中已经云集了阳光电源(300274.SZ)、固德威(688390.SH)、德业股份(605117.SH)、上能电气(300827.SZ)等企业。

在这样的市场环境中,我们相信没有哪家企业敢拍着胸脯说自己的龙头地位将山河永固。“永远不变的就是变化本身”,也只有这样才能够搅动能源行业的“一汪春水”,让整个行业向着更好冲刺。

原标题:光伏逆变器龙头:产能焦虑的锦浪科技

增程80公里!...

增程80公里!... 中核集团碳资...

中核集团碳资... 国华投资儋州...

国华投资儋州... 科陆电子:中...

科陆电子:中...