扫描关注微信

扫描关注微信

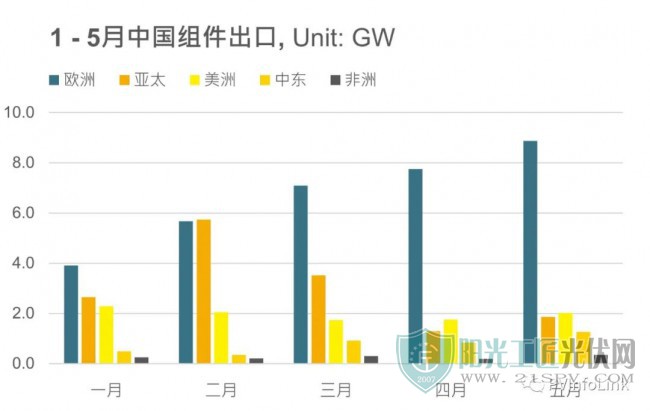

从地理分区来看,各大区域市场累计1 – 5月的中国组件出口都有相当强劲的成长,相较去年同期都有四成以上的涨幅。整体来看,除了亚太市场因为印度在四月开始课征BCD关税后有较大的波动外,其他区域市场对中国组件的需求则相对稳健,欧洲市场更是逐月增长。

欧洲市场

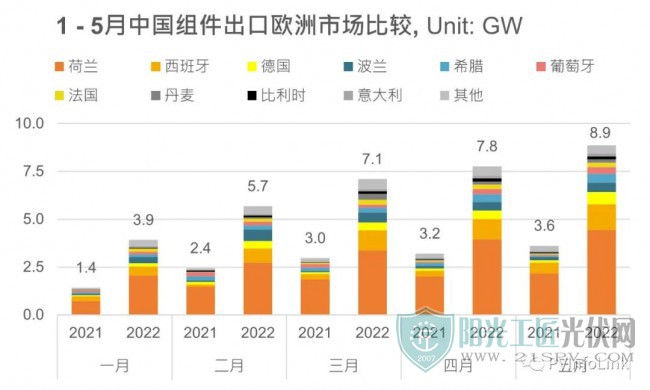

目前中国主要出口成长的区域市场,仍是目前能源转型最积极,同时也因俄罗斯和乌克兰冲突下能源供应不稳定而面临能源危机的欧洲。欧洲五月从中国进口了8.9GW的光伏组件,同比成长146%,1 – 5月则是累计了33.3GW,同比成长144%,为各区域市场中成长最高。2021年欧洲全年进口量已经是最高的40.9GW,占中国2021年出口的46%,在基期已高且今年仍呈现逐月成长的态势下,印证了欧洲市场对于光伏产品的需求仍然强劲。

累计至五月已经有七个国家自中国进口超过1GW的光伏组件,其中最大进口国,同时也是主要欧洲主要转运港口的荷兰甚至已经累计进口16.5GW的组件,同比成长达100%,荷兰今年预计将有4GW的组件需求。而今年欧洲市场组件需求前二名的德国、西班牙则是累计进口了2.1、4.7GW的组件,同比成长也达到两倍以上,德国与西班牙预期今年的组件需求将达7.0GW。其他预估组件需求超过1GW的国家如波兰、希腊、葡萄牙和法国,目前也都累计进口了超过1GW的中国组件。

尽管欧洲从中国进口光伏产品总量持续成长,甚至已经超过整年的组件需求预测,但在观察目前欧洲地区实际装机的热度并不如进口量般火爆,进口量和实际安装量呈现些许不匹配的情况。PV Infolink调研造成现在欧洲市场进口和装机出现不匹配的可能原因,首先是过去三四月中国对新冠疫情执行较积极的管控,导致货品物流受阻,出口海外产品发货出现延误。再来是目前光伏终端在安装上正面临了逆变器和施工人力短缺的困境,以及经营欧洲市场的一线大厂战略性的增加欧洲市场的存货,使得从中国进口到欧洲市场的光伏组件有部分仍处于存货状态,进而造成进口与实际安装量体的差异。

虽然目前实际安装量并不如进口量火热,欧洲市场仍会是今年中国外对光伏产品需求最高的地区。随着欧洲国家的再生能源政策更加的清晰,如德国在4/8提出了新的Renewable Energy Act (EEG)法案,规划在2030前要达到累积215GW的光伏安装,2025前的每年安装量逐步提升到18GW,之后五年每年的装机要达到22GW,欧盟和其他欧洲国家的政策也在逐步规划中,需求成长大趋势下欧洲市场仍会是未来中国组件的主要出口。在欧洲市场需求成长路径明确下,PV Infolink上调2022全年的欧洲市场组件需求,预期将达到55GW以上,乐观情况下甚至有机会超过65GW的组件需求。

原标题:5月中国光伏组件出口14.4GW 同比增长95%

增程80公里!...

增程80公里!... 中核集团碳资...

中核集团碳资... 国华投资儋州...

国华投资儋州... 科陆电子:中...

科陆电子:中...