扫描关注微信

扫描关注微信

马来西亚和泰国成为首选目的地

2015年上半年东南亚吸引近4.5GW的新光伏制造产能的计划,由泰国宣布的超过2GW领衔,马来西亚宣布超过1.5GW。

这较2014年大幅增加,2014年马来西亚吸引逾900MW的新产能,泰国仅为100MW。

然而,这包括韩华Q CELLS(Hanwha Q CELLS)的生产线从德国迁移至马来西亚,以及台湾太阳能生产商昱晶(Gintech)也计划在泰国建立生产(点击查看PV-Tech此前相关报道)。

东南亚仍是在亚洲除了中国之外最具吸引力的扩张地区。

事实上,马来西亚和泰国的新产能公告本来在今年上半年可以更多,但是太阳能电池生产商,如新日光(NSP)和茂迪(Motech Industries),对于将生产从台湾转移以规避美国反倾销税的决定踌躇不前。

韩国复兴

由于韩国再次出现估计在3GW左右的新光伏制造业扩张计划的公告,中国的巨变没有停止。

韩华Q CELLS与SolarPark Korea都为今年上半年总计3GW做出巨大贡献,可能标志着韩国光伏制造业的复兴,使韩国公司能够填补许多中国竞争对手在美国留下的组件需求空白。

令人大吃一惊的并非是2015年上半年中国缺乏新增产能,而是韩国。

相反,去年指出的美国光伏制造业复兴的公告已明显消逝。2014年,美国宣布超过1.8GW的新产能计划,但是迄今削减至300MW左右。

预计到2016年底美国将依然是第三大光伏市场。

正如PV-Tech独家报道(点击查看PV-Tech此前相关报道),中国生产商赛拉弗(Seraphim)今年将在美国开设一家300MW组件装配厂。

尽管围绕印度以及其到2022年达到雄心勃勃的100GW光伏安装量的能力仍有许多猜测,但是2015年上半年宣布逾4GW的产能扩张计划的近一半,其中包括印度和中国公司通过合资企业。

这与印度在整个2014年作出的仅为约1.4GW的公告形成鲜明对比,而在实际生产中该数字的大部分兑现。

印度及其他公司,如美国的SunEdison以及日本软银(SoftBank)与台湾OEM Foxconn之间的合资企业作出承诺,在印度建立光伏制造厂,相当于大规模增加产能。然而,绝大多数不属于PV-Tech当前包含的内容,直至出现更明确的公告。

然而,大量产能扩张公告没有局限于亚洲,但是其地理位置的优势仍然存在。

拉丁美洲通过1GW里程碑

PV-Tech对拉丁美洲制造业产能公告的分析表明,今年上半年该地区规划的超过1GW的产量的里程碑已经通过,花费不到十八个月的时间达成。

中国生产商比亚迪(BYD)主要负责此,五月宣布计划在巴西建设一家400MW组件装配厂(点击查看PV-Tech此前相关报道)。

根据GTM Research,预计2015年拉丁美洲将安装光伏2.2GW,较2014年625MW增长352%。

然而,与印度一样,筹集资金是一个大问题,并已经放缓生产项目并网,尤其是没有海外合资企业的参与。

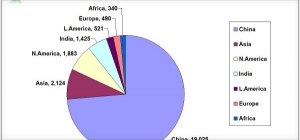

2014年的新产能扩张公告有中国主导。图片来源:PV-Tech

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...