扫描关注微信

扫描关注微信

BIPV发展空间大,预计渗透率将不断提升。2019年和2020年全球BIPV装机总量分别为1.15GW、2.3GW,约占全球光伏总装机量的1%,渗透率较低,仍处起步阶段。据CPIA数据显示,2020年我国BIPV装机容量已达709MW,引领全球BIPV热潮。

随着双碳政策提出,绿色建筑、屋顶光伏等政策加速落地。7月13日,《城乡建设领域碳达峰实施方案》发布,要求推进建筑太阳能光伏一体化建设,到2025年新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%。推动既有公共建筑屋顶加装太阳能光伏系统。到2025年城镇建筑可再生能源替代率达到8%。同时地方也针对屋顶光伏等颁布政策提供补贴。

随着政策端加码以及BIPV自身技术不断成熟,我们相信BIPV渗透率及装机量将不断提升,未来有望持续放量。

新能源板块:

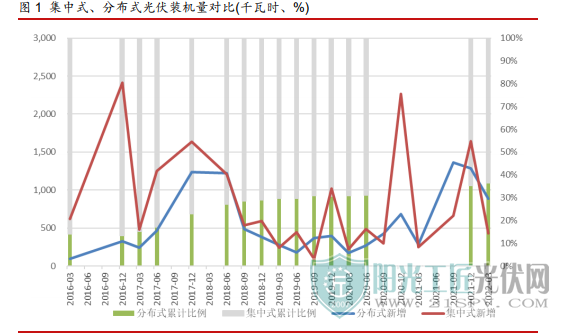

(1)政策助力光伏装机消纳:国内:装机量不断上升。6月光伏新增装机7.17GW,同比增长131.2%;1-6月光伏累计新增装机30.88GW,同比增长137.4%。集中式方面,内蒙古、江西、四川分别发布工作方案,同时大基地开工明显加速,如中国能建新疆鄯善1GW光热+光伏一体化项目、国华投资2.11GW新能源建设项目等陆续开工,预计后续随着时间推移集中式开工将增多;分布式方面,据统计上半年分布式约占新增装机三分之二,云南祥云、浙江金华、上海浦东、北京等陆续发布分布式相关政策或补贴。另外,全国统一电力市场在南方开始试点,交易频次明显提高,有利于光伏发电消纳。国外:出口创新高,海外持续高温,电力紧张有望推进装机。2

(2)上游价格持续上行,硅料8月有望放量:硅料:目前大厂之间长单硅料订单基本月初签署完毕,主要受散单影响价格升高,但是签约数量和权重有限。8月,部分企业检修结束,同时协鑫10万颗粒硅项目7月21号投产,加上新特包头、通威内蒙古二期等扩产释放量,供应缺口有望缩小,价格涨势或将延缓。

原标题:国诚慧选股:光伏板块迎来东风 后续产业前景广阔

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...