扫描关注微信

扫描关注微信

旗滨集团:浮法的后来居上,有望在光伏玻璃第二次演绎

公司浮法玻璃产能规模行业内第二。2021 年公司国内浮法玻璃产能达 16700T/D,市占率约 9.13%,仅次于信义玻璃(13%)。后来者居上,行业底部 逆势扩张,收购浙玻进军浮法玻璃第一梯队。上市前 2010 年公司产能规模排名全 国第10,上市后产能扩张进入快车道,2011-2013年新增产能分别达1400、2200、 1200T/D。2013 年公司成功收购浙玻,将其更名为绍兴旗滨,收购后公司产能规 模跃居全国前二。公司盈利能力、成本控制能力领先行业,我们认为,浮法玻璃成 本优势中,地理位置因素难复制,自有硅砂矿体现产业链一体化前瞻布局,燃料配 比经济性体现成本管控能力。

光伏玻璃新势力,强势冲击新赛道。超白浮法可用于双玻背面,2021 年公司 超白浮法产线转产光伏陆续投产;光伏压延产能快速扩张,湖南郴州 1200T/D 已 于 2022 年 4 月投产,剩下还包括:浙江宁海 2*1200T/D、湖南漳州 1200T/D、 宁海一期、漳州一期、浙江绍兴。2022 年 3 月公司公告建设马来西亚沙巴州 2*1200T/D 产线,4 月公告建设云南昭通 4*1200T/D 产线以及漳州二线 1200T/D。

我们总结公司在浮法玻璃领域的低成本经验、光伏玻璃成本控制核心因素,认 为公司在光伏领域具备赶超潜力。

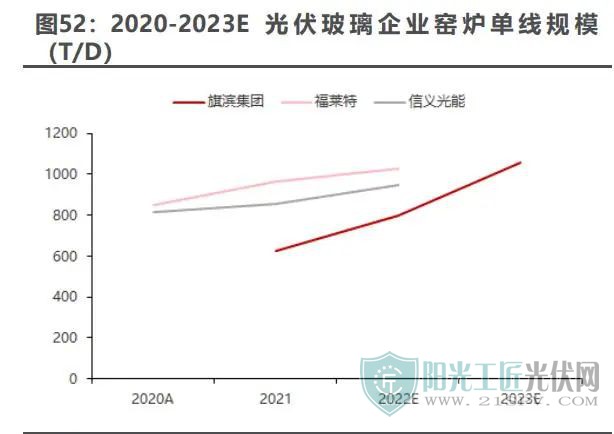

(1)后发进入,单线窑炉规模领先:大型窑炉可以实现原材料和燃料单耗下 降、以及 摊销费用减少,信义、福莱特 2017 年后投产产线基本为 1000- 1200T/D 大型窑炉,单线窑炉规模较大,拉开与同行的成本差距。但单线窑炉达 到 1200T/D 后,受控制难度等因素影响,规模难以继续扩大,随着其 光伏玻璃 企业大型窑炉产线投产,以及中小型窑炉冷修技改,单线窑炉规模差距将缩小。我们预计 2023 年公司窑炉单线规模达 1055T/D,单线窑炉规模不低于双龙头信义、 福莱特。

信义、福莱特产能情况:2021 年底,信义名义产能 10100T/D,福莱特 9600T/D(均不包含东南亚产能)。2022 年,假设信义投产安徽 8 1000 吨线(已投 2 ),一共 18100T/D;福莱特投产 7000 吨(浙江 1 1000 吨已投+ 安徽 5 1200),一共 16600T/D。

(2)硅砂自给率高是公司浮法玻璃业务核心成本优势之一,公司深谙上游砂 矿资源的重要性,前瞻性布局超白砂矿。同时,光伏玻璃用超白石英砂要求更高、 战略资源属性更强。根据我们测算,预计规划产能达产后,公司超白砂自给率达到较高水平:公司 已投产+在建+已公告光伏玻璃总产能共 16400T/D(包含超白浮法),光伏玻璃原片年产量 509 万吨(假设产能利用率 85%),参考 2021 年福莱特单吨光伏玻璃耗 用石英砂 0.91 吨,公司目前已规划光伏玻璃产线全部投产后,预计需消耗 463 万 吨超白砂。

公司目前在建超白砂矿有湖南资兴(年产 57.6 万吨)+马来西亚沙巴 州(年产 120 万吨)+云南昭通(投资量大于湖南资兴及马来西亚沙巴州,未披露 具体年产量),预计全部建成后超白砂自给率较高,产业链一体化优势明显。目前 公司光伏产线由醴陵+未来的郴州矿供应。

洛阳玻璃:凯盛集团新能源板块核心,技术储备优势突出

老牌浮法玻璃企业,重组后聚焦光伏玻璃业务。洛阳玻璃,成立于 1994 年,同年 7 月公司于港交所上市,1995 年 10 月于上交所上市。公司是世界三大浮法技术之一“洛阳浮法玻璃工艺技术”的诞生地,2007 年中建材集团成为实际控制 ,2015年完成第一次重大资产重组,实现由普通浮法玻璃向电子和信息显示超薄玻璃转型,2018 年完成第二次重大资产重组,成为中国重要的超薄电子显示浮法玻璃原片生产基地、光热玻璃生产基地和光伏玻璃生产基地,2021H2 以来公司光伏玻璃板块整合速度加快。公司间大股东为凯盛科技集团,推进“ 3+1”战略打造显示材料与应用材料、 新能源材料、优质浮法玻璃及特种玻璃 3 大业务板块,以及 1 个研发平台(玻璃 新材料研究总院)。公司定位为新能源材料板块核心。

借力凯盛集团,原材料采购端呈现优势。凯盛集团拥有丰富的纯碱及砂矿资源, 集团旗下的安徽华光光电为公司纯碱主要供应商,凯盛石英材料(太湖)、凯盛石 英材料(黄山)为公司石英砂主要供应商,集团内部采购可保证原材料供应链安全 以及一定成本优势。凯盛科技集团是洛阳玻璃间 控股股东, 在国内高端光伏玻璃工程和装备领 域具有显著技术优势,设计或总承包建设了数百条高端浮法玻璃和光伏玻璃生产 线。

金晶科技:TCO 玻璃,先发优势明显

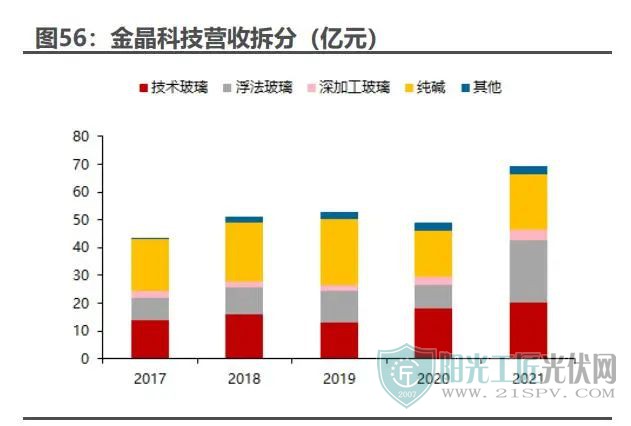

国内超白玻璃引领者,产业链一体化布局。2021 年金晶科技技术玻璃、浮法 玻璃、深加工玻璃、纯碱占营收的比重分别为 29%、33%、5%、29%。

我们预计公司已投产+在建光伏压延玻璃产能为 4050T/D:现有产能方面,宁夏金晶 600T/D 光伏玻璃产线定位于为国内光伏组件 龙头企业提供上游支持,21Q4 点火启动,22Q1 产品通过检测,进入供 货阶段;新建产能方面,宁夏 2 1200T/D 光伏玻璃压延线+马来西亚 1 1000T/D 压延线。

差异化布局 TCO 玻璃。金晶科技具备生产超白 TCO 能力,主要用于薄膜太 阳能电池组件。海外布局方面,马来西亚金晶布局 500T/D 薄膜光伏组件背板和面板玻璃生产线各一 ,为国际知名薄膜光伏组件生产商 First Solar 供货,其 中深加工产线于 2021 年 7 月投产、背板生产线于 22Q1 点火试生产并 实现产品成功下线,面板生产线预期 2022 年内也将投入生产运营。国内布局方面,2022 年 5 月 29 日,公司亦是国内首 TCO 导电膜玻 璃生产线在淄博正式投产,年产 TCO 玻璃 1800 万平。

亚玛顿

2018 年前亚玛顿无光伏玻璃原片产能,主营业务为光伏玻璃后道镀膜、钢化;2018 年起亚玛顿剥离下游电站业务,同时于安徽凤阳投资建设 3 650T/D 光伏 玻璃原片窑炉,3 窑炉分别于 2020.4、2021.5、2021.8 点火。投产后亚玛顿打 破原片产能瓶颈。我们预计公司已投产+在建光伏压延玻璃产能为 5900T/D:新建产能方面, 安徽凤阳后续拟新增 4 1000T/D 光伏玻璃窑炉。

异化布局,定位薄玻璃。公司产品结构主要以≤2.0mm 的超薄光伏玻璃为主, 超薄光伏玻璃销量占比约 70%,同时 1.6mm 玻璃将实现批量化销售。

安彩高科

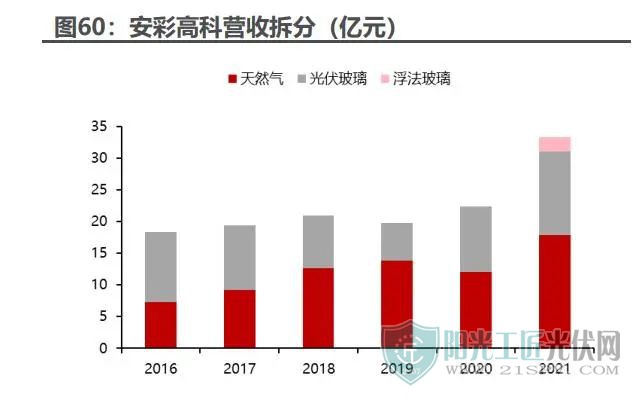

公司主要营收来自于天然气及光伏玻璃业务。2021 年公司营收 33.39 亿元, 其中光伏玻璃营收 13.2 亿元,同比+27.9%,占总营收 40%。2008 年安彩高科业务转型,投建一期 250T/D 光伏玻璃产线并于 2010 年投产,同年投建二期 500T/D 光伏玻璃产线。2018-2019 年两 光伏玻璃产线先后 停产。2019 年安阳 900T/D 新产线投产。光伏玻璃产能快速扩张,2022 年 4 月 许昌安彩 900T/D 线+焦作安彩 800T/D线先后点火,2 个项目均具备生产超薄、 大尺寸光伏玻璃能力,主要满足 182mm、210mm 等光伏组件产品需求。我们预计 2022 年末安彩高科合计在产产能约 2600T/D。

收购石英砂矿场,保证原料供应,降低生产成本。2022 年6月安彩发布公告,拟收购长治市正庆合矿业有限公司100%控股权及其采矿区域内相关资产。该石英岩矿保有储量 123.41 万吨,生产规模 10 万吨/年,地理位置与安彩高科安阳生产基地临界。

耀皮玻璃

公司主要营收来自于加工玻璃、浮法玻璃和汽车加工玻璃业务。公司2021年开始进入光伏玻璃相关产业。2021 年6月控股子公司常熟耀皮特种压延二期生产线技术升级改造完工并顺利点火试生产,实现高技术产业玻璃、超薄光伏玻璃和高品质压花玻璃等产品的生产和销售,可供应家电、光伏、建筑装 饰市场等领域。

原标题:光伏玻璃新势力梳理

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...