扫描关注微信

扫描关注微信

全球光伏业,唯一可与欧洲抗衡的仅有中国,中国光伏的快速崛起让欧洲人感到吃惊,他们知道中国同行具有很多值得借鉴的经验。但更为重要的是,欧洲绝不甘心就此丧失了在光伏领域的引领地位和话语权。因此,有光伏专家认为,“双反”调查,包括未来制定的光伏发展规划,基本上都是以中国光伏为“假想敌”而展开的。

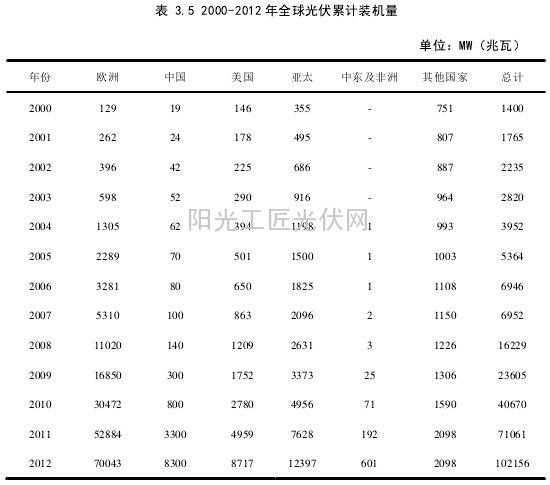

从以上图表中可以看出,欧洲是光伏产业的主要市场,然而中国光伏业在政府的大力支持与企业逐利目标下快速发展,成为除欧洲之外第二大市场。中国目前是世界光伏制造的中心。2012年中国的多晶硅产能为15.8万MT,占全球的43%,产量为6.9万MT,占全球32%;

光伏组件产能为37GW占全球的51%,产能为22GW,占全球的54%。纵观2012年全年的产业整合,导致比2011年组件制造产能下降25%,由49GW降至37GW,下降了25%。然而,无论国内还是全球供需关系来看,供过于求的状况难以在短时间内改变。

此外,我国光伏产品70%出口到欧盟各国,给欧盟相关产业造成了一种产业威胁。欧盟深受欧债危机的影响,国内经济低迷,因此对我国光伏产品发起“双反”调查。

中国光伏产业与世界主要国家光伏产业拥有共同的利益。欧盟在技术研发与装备制造业具有很强的优势,2011年欧盟对华光伏组件出口额为75亿美元,并且欧盟光伏产业进出口一直保持净出口。此外,从产业价值链视角分析,我国安装太阳能发电装置增加值每台约每瓦0.2-0.3美元,按照国际平均安装成本每瓦约2.5-3美元,整个装配过程在价值链中占8%-10%。

世界贸易组织前总干事拉米认为,一国40%的出口源于本国的进口,从价值链视角分析,贸易保护主义措施并不能有效维护本国的利益。中欧两国光伏产品之间的贸易属于同一产业链,欧盟减少从中国进口将损害欧洲消费者利益与阻碍相关产业的发展。

由于各国专业化分工不同,光伏产业具有明显的全球化特征,中欧光伏贸易为缓解欧盟高失业率起到了一定的作用。根据相关统计数据,当前欧盟光伏产业岗位约有28-30万左右,其中大多数就业机会源于中欧光伏贸易。

除此之外,光伏产业未来仍将继续深化,预计30%左右的甚至更多的光伏企业会因此倒闭,甚至上百万人失业。全球金融危机以来,世界经济缓慢复苏,甚至出现负的经济增长率,家顺应形势,对能源政策进行了相应调整,美国对华光伏产品发起反倾销反补贴调查,适度削减了政府补贴。

同时,一些国欧盟与此类贸易争端还会出现。贸易纠纷给两国带来的消极影响远远超过贸易保护带来的好处,对中欧来说是“双输”,尤其会相关产业带来不利影响。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...