扫描关注微信

扫描关注微信

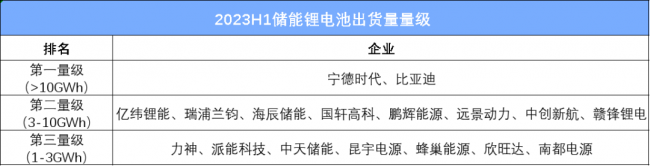

据统计,2023年上半年,全球储能电池出货量达到110.2GWh,同比增长73.4%,其中中国储能电池出货量为101.4GWh,占全球储能电池出货量的92%,几乎包揽了出货排行榜的前二十。

数据来源:高工产研锂储能研究所(GGII),2023年8月

双向奔赴,激动人心的市场

无论是储能系统集成商,还是储能电芯厂商,都迎来了最好的时代。

2022年是一个标志性的拐点。在政策、俄乌冲突导致的能源危机等因素的催化下,全球储能市场实现了爆发式增长。这一年的增量多于过去多年的总和。

数据统计显示,过去一年,全球新增新型储能投运规模首次突破20GW,达到20.4GW,是2021年同期的2倍。中、欧、美分别以36%、26%、24%的市场占比,成为最主要的储能市场。

也是在这一年,全球储能系统集成商赚得盆满钵满。2022财年,全球储能系统集成商龙头Fluence的营收同比增长89.6%。同样,其他头部储能集成企业,也实现了不俗的增长,特斯拉Tesla增长了53.1%、Enphase为68.7%、SolarEdge增长49.8%、LG新能源为57.9%。

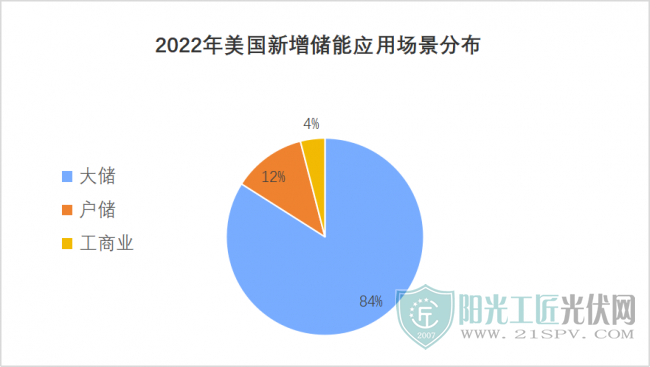

2023年,储能市场更加激动人心。据统计,2023年上半年全球市场电力储能出货 79GWh,增速最快,占比 77%,户用储能出货13GWh,大储是其中最为强劲的驱动力。在中美欧三大主流市场,大储都已经或正在成为储能主要应用场景。以美国市场为例,2022年新增项目中,大储占据84%。在大储和工商业需求的带动下,整个储能电池端环节延续着去年的高位增长趋势。

数据来源:EnergyTrend

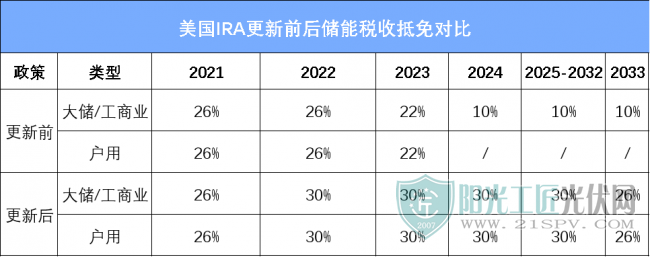

储能在美国,ITC(Investment Tax Credits,投资税收抵免)政策的影响力进一步发酵。2022年8月,美国《通胀削减法案》(IRA)发布ITC新政。该政策规定,ITC税收抵免延长10年并提高抵免比例至30%-70%,并首次将独立储能纳入补贴,推动储能项目收益率明显提升。

来源:美国太阳能行业协议(SEIA)

ITC政策带动美国电化学储能备案量跃升,自去年8月以来,截至2023年4月,备案量已达30.2GW,同比增加89%。

加之美国光伏市场的回暖,进一步助推储能市场的发展。2022年美国安装的公用事业规模光伏系统的装机容量达到20.2GW,占所有能源新增装机容量的50%。

东吴证券分析指出,由于刚性需求与美国IRA政策的实行,预计美国大储市场2023年继续高增,根据美国能源信息署(EIA)统计,截至2022年底,美国规划于2023年落地的大储项目有9.4GW,若项目顺利落地,则美国大储装机仍将迎来翻倍以上增长。第三方测算,2023年美国大储新增装机量有望达到25.2GWh,同比增长142.1%。

欧洲市场向来以户用储能为主力,但纵向来看,其大储也在放量。欧洲储能协会预测(EASE)预计2023年欧洲大储新增装机将达到3.7GW,同比增长95%,其中英国、意大利、法国、德国、爱尔兰、瑞典为装机主力市场;预计2024年西班牙、德国、希腊等市场在政策支持下大储需求有望加速释放,推动2024年欧洲新增装机达到5.3GW,同比增长41%。出于对能源稳定性的考虑,欧盟在扩大风光等新能源装机的同时,也在积极扩大储能。

面对高速扩张的市场,储能集成巨头们无一例外地试图抓住更大的市场分额。而产能的大小,供应链强韧与否,某种程度上,意味着市场份额的多寡。为了储备足够的弹药,他们不约而同地将橄榄枝抛向产品性能强、产能稳定的中国电池厂商。而对于电池厂商们来说,在国内已经开启低价内卷的情况下,收益更高的海外市场极具吸引力。可以说这是一场两者的双向奔赴。

赢者必强,确定性的优势

海外储能集成巨头与中国储能电池的双向奔赴,在2023年达到新高峰。

以Fluence为例,其在最新财报中宣布与与远景动力(AESC)签署储能电池采购协议。远景动力预计于2024年开始,从美国制造基地向Fluence提供储能电池产品。

Fluence是目前全球最大的电池储能系统集成商之一。由行业巨头西门子和能源存储先驱AES于2018年共同建立。截至2023年,Fluence的客户经验覆盖47个地区超过225个项目,已建成项目规模超过7GWh。

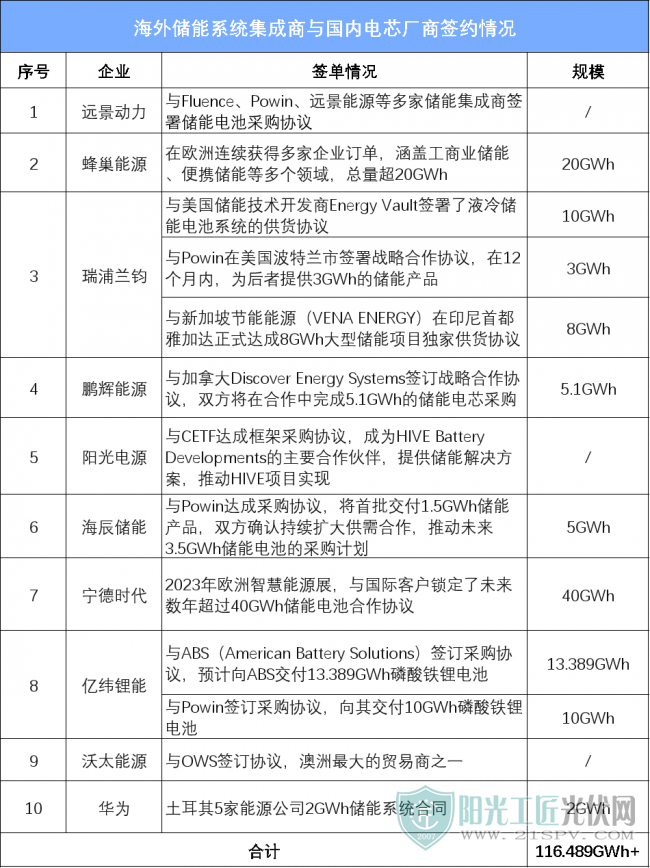

另一家头部储能系统集成商Powin也在积极扩大与中国储能电池的合作,继此前与宁德时代和远景动力的合作后,近半年已先后与海辰储能、亿纬锂能等签订新大单。

据不完全统计,今年以来,包括Fluence、Powin在内的众多储能系统集成商与中国国内电池厂商签订的订单规模已达117GWh以上。

在储能领域,中国电池厂商正在复制甚至是放大在动力电池领域的优势:庞大的产能可以有效覆盖快速攀升的市场需求;磷酸铁锂技术路线又提供了经济性和安全性保障。

磷酸铁锂技术路线是优势中的重要一环。相对于动力电池,储能对经济性和安全性的追求更加极致,大储尤其如此。而国内电池厂商在技术路线的选择和产能上都为储能的经济性和安全性创造了更大可能。

三元锂电池在海外储能市场上曾经占据优势,比如美国的很多储能项目都使用了松下电池、LG新能源、SK On等的三元锂电池。但是,最近几年,海外出现了多次三元锂电池造成的储能火灾事件,例如以LG为代表的韩国储能/电池企业在储能市场的多起安全事故,严重打击大储市场对三元锂电池的信心。

而磷酸铁锂电池(LFP)具有高性价比、高安全性和长循环等优势。随着大储市场对规模效益日渐重视,推动对电池容量和规模的需求,全球储能头部集成商对于电池技术路线也快速转向磷酸铁锂电池。

因此,不仅是乘用车市场发生了磷酸铁锂路线对三元锂路线的市占率逆袭,磷酸铁锂路线以更快的速度成为储能市场的绝对主流。

目前,中日韩三国电池厂商中,日韩在磷酸铁锂技术路线上严重滞后,而国内电池厂商围绕磷酸铁锂的材料创新和结构创新都更加突出。

此外,电池是典型的制造业,规模效应明显。中国庞大的产能创造了更强的成本优势。目前,我国生产了全球70%的锂电池、近8成的电池正极材料和近9成的负极材料。

为了降低储能的系统性的成本,我国电池厂商在电芯容量及循环寿命两个指标上不断寻求突破。目前,国内主流厂商纷纷推出300+Ah电芯,在追求安全性和循环寿命不断提升的同时,提升储能电池的单位效益。在今年4月的ESIE2023上,远景动力就曾表示,凭借效益优势,其以305Ah为代表的大容量储能电芯深受海外储能客户的欢迎。

今年上半年,正力新能发布了314Ah储能电芯、远景动力新发布315Ah储能专用电芯、海辰储能发布了320Ah储能电芯,蜂巢能源发布了325Ah储能电芯(备注:非目前常见的71*173规格),可以预见,很快市场将迎来310Ah+储能大容量电芯大规模的产业化应用,这一变化也将影响到全球储能客户。

着眼未来,真正的较量

挑战与机遇往往并存。

外部环境看,碳中和在全球范围内持续推进,创造了巨大的市场空间。中美欧三个地区扮演了领头羊的角色,同时,包括东南亚、南非等能源电力基础薄弱的国家,在增量市场中,也更偏重于风光为代表的可再生能源建设。

行业环境看,高度聚集的产业必然带来高度内卷市场竞争。国内电池产业的竞争格外激烈,特别是储能领域,除了动力电池的巨头,还有源源不断的新晋玩家入场。

对我国电池厂商而言,出海成为国内电池企业发展的必然选择,但落地却远非易事。海外市场才是真正的练兵场。

拓展海外市场,首先应明确企业自身的竞争力,低价能赢得现在,但未必能赢得未来。

业内普遍认为,虽然我国是全球第一大储能市场,而且以大储为主。但主要由此前的新能源强制配储政策驱动,电力市场的机制并不完善,真正投入到实际运营的储能设施有限,大多处在“晒太阳”的情况。所以,“低价”成为优先与“性能”之前的考量,致使国内大储价格战更为激烈,质量很难保障。

而海外地区的电力市场相对完善,储能系统能够真正地参与到电力交易中去。电池或储能系统的性能、效率、热管理和方案设计,会直接影响到投资的收益。因此,国际储能系统集成巨头对电池供应商的选择非常谨慎。因此,Fluence、Powin等储能集成厂商格外更偏重宁德时代、远景动力等一线厂商。

拓展海外市场,还有对企业更高层面的考验,那就是如何应对地缘政治风险和日益高筑的绿色壁垒。美国IRA和欧洲的《新电池法》,都是在全球双碳共识基础上,有意扶持本土的电池产业,通过限制不符合碳足迹的电池,或强化低碳足迹的本地供应链,来限制进口电池进入本土市场。

宁德时代等也是国内率先践行碳中和的企业。宁德时代在今年8月宣布推动储能电池工厂实现碳中和运营认证。远景动力则更是在今年上半年宣布2022年实现了全球运营碳中和,并同步推出全球首批“碳中和储能电池”,该批储能电池也获得国际权威认证机构TüV南德颁发的“碳中和认证(PAS 2060)”。

落地本土化产能或者构建全球化供应链,也是国内电池厂商绕不开的命题。在为储能等新能源提供补贴支持的同时,IRA还进一步完善细则,规定必须满足一定条件的才能够算美国本土制造,才可以享受税收抵免。要获得补贴红利,避免庞大的美国市场拱手让给日韩企业,我国电池厂商还需要满足本土制造或贸易供应链的要求。

要在海外市场取得成功,未来还需要储能企业不断创新技术、适应市场,满足本土制造、碳壁垒等要求。这将是一场漫长的、全方位的较量。

当下,国内锂电产能过剩和“卷”出海已成为各方共识。无论是动力电池或储能电池市场,中国电池企业在全球的优势都毋庸置疑,但放眼未来,挑战仍不容忽视。除了积极融入世界和充分竞争,我们没有选择,而扩大确定性优势,抓住技术创新,抓住产业落地将是实现共赢和可持续发展的致胜之路。

原标题:被追捧的中国储能电芯:确定的优势,真正的较量

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...