扫描关注微信

扫描关注微信

两年前的今天(2021年9月14日),在硅材料行业爆发下,合盛硅业创造了2643.2亿元的最高市值,但股市的波动让罗氏家族的财富暴涨暴跌,截止到9月14日,合盛硅业市值722.8亿元,缩水近2000亿。

作为典型的家族企业,合盛硅业主要由罗立国和其一双儿女持有大部分股权,不过,在大股东富达实业公司“清仓”式的减持下,合盛硅业仍大举进军下游,这一次,罗立国能抓住机会重回巅峰吗?

增长乏力

上半年,硅料价格整体上先涨后跌,单晶硅致密料均价跌至6月末的6.57万元/吨,多晶硅致密料现货价均价跌至6月末的6.4万元/吨。而去年11月,多晶硅致密料均价还在30.2万元/吨。

硅料价格暴跌,导致上游企业业绩普遍下滑,这对本就业务单一的合盛硅业来说,可谓是雪上加霜。

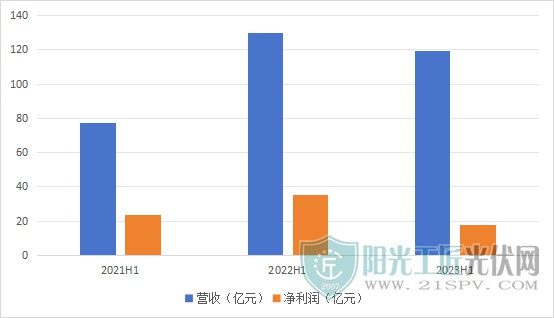

上半年合盛硅业营收119.38亿元,同比下降8.17%;净利润17.82亿元,同比下降49.71%。

2021H1-2023H1营收、净利对比

作为我国硅基新材料行业中业务链最完整、生产规模最大的企业之一,也是行业内为数不多的能同时生产工业硅和有机硅的企业,合盛硅业董事长罗立国曾在2022年年度股东大会上表示,自己的要求不高,等年底产品出来,每吨卖10万元就行,搞不好到明年可能就每吨七八万元。但他称,即使卖七八万,合盛硅业还能赚。

不过从上半年表现来看,合盛硅业并没有罗立国想象的这么美好。作为光伏行业的最上游,硅料行业有着十分明显的周期性,2017年硅业价格一度大涨,这也让刚上市的合盛硅业身价暴涨。

随着上半年硅料价格的暴跌,加上终端需求的萎缩,合盛硅业迎来了短期承压。

虽然工业硅、有机硅产品销量较上年同期有所增加,但受经济形势、行业以及市场供求关系变化等因素影响,合盛硅业主要产品工业硅、有机硅的价格却逐步下降。

上半年,其工业硅销量同比增加26.92%,但是均价却同比减少了18.13%,吨毛利也同比减少了23.64%。

尽管过去2个多月,多晶硅经历了暴跌之后的8连涨,但从反弹的力度来看,涨幅相当有限。9月6日,根据硅业分会报价,N型料成交均价涨至9.23万元/吨,单晶致密料成交均价为7.99万元/吨。

虽然合盛硅业称自己的竞争优势体现在产品成本上,但是从上半年数据看,合盛硅业似乎越来越不挣钱了。

与此同时,合盛硅业的现金流也同样变差。上半年,其投资活动产生的现金流量净额为-97.56亿元,经营活动产生的现金流量净额为-17.88亿元。

对此,合盛硅业将原因归为各项工程设备款和采购原料支付的金额增加。目前合盛硅业在建的六大项目,累计投入资金229.69亿元,这或许正是其现金流变差的一大原因。

现有资金流不能支撑扩产计划,合盛硅业就依靠股权融资及银行借款解决。截至上半年,其长期借款为200.98亿元。这也导致其负债率从去年的44.62%上升至56.9%。

与同行业可比公司相比,合盛硅业的负债率并不算高,而且近五年来,其资产负债率都在60%以下,但长期资产靠流动负债来提供资金来源,难免会存在风险。

尽管业绩增长乏力,但罗立国在股东大会上表示,今年年底,合盛硅业多晶硅达产的产能将实现40万吨,有望成为全国乃至全球最大的多晶硅企业。

截至2023年6月末,合盛硅业工业硅产能122万吨/年,有机硅单体产能173万吨/年。

清仓减持

合盛硅业是典型的家族企业,其股权结构十分集中,子公司布局也十分清晰。

在前十大股东里,宁波合盛集团有限公司持5.47亿股,占总股的46.24%。而天眼查显示,宁波合盛集团成立于2003年,三大股东分别为罗烨栋、罗燚、罗立国。而罗燚、罗烨栋也正是合盛硅业的第二、三大股东。

合盛硅业前十大股东

值得一提的是,现在的第四位大股东富达实业,曾是合盛硅业的第二大股东,持有27.49%的股权。据了解,黄达文是富达实业的实控人,也是与罗立国并肩奋战了几十年的战友。

不过2019年以来,这位大股东便多次持减。去年11月,合盛硅业发布公告称,公司重要股东、黄达文控制的富达实业公司计划减持合盛硅业不超过6444.99万股,即不超过公司总股本的6%。

彼时富达实业持有合盛硅业无限售流通股6534.13股,占总股本的6.08%。这次,相当于富达实业“清仓式”减持。

而罗立国的一双子女,则通过不断增持,成了公司的大股东。

2021年6月,罗燚、罗烨栋各自以现金12.5亿元认购6808.28万股,二人包揽了全部增发的新股。今年年初,罗燚又出资70亿元包揽了合盛硅业的定增。

有意思的是,作为一家典型的家族企业,合盛硅业似乎与公司部分管理人员有着剪不断、理还乱的纠纷。

从2020年开始,因劳动争议、合同纠纷,张霆宇、曹华俊、刘凯、赵晓辉、罗丽等人与合盛硅业的法律纠纷从未停止,但是就目前的判决来看,合盛硅业的起诉、被诉、上诉,几乎全部都以败诉告终。

与合盛硅业对簿公堂的还有一人,就是前总经理方红承。

2018年,方红承从合盛硅业辞职,随后起诉了合盛硅业的高管持股平台——英融公司。三年后,合盛硅业则起诉方红承损害公司利益,却又在10月份撤诉。

期间发生了什么,不得而知。不过,离职人员频频与合盛硅业发生矛盾纠纷,背后似乎与合盛硅业的家族文化不无关系。

新的冒险

巴菲特认为,企业能够长盛不衰的关键在于建立自己的护城河。

不过,企业护城河是有生命周期的。如果其他企业能够模仿自身的护城河,有两种选择,一是将其拔高,二是另辟蹊径,甚至是开发新产品,谋求企业转型。

而合盛硅业走的便是第二条路。

早在2021年底,合盛硅业便与乌鲁木齐市人民政府签订战略合作框架协议,投资355亿元建设硅基新材料产业一体化项目。据了解,该项目将投资建设硅基新材料、多晶硅、单晶切片、电池组件、光伏发电等工程。

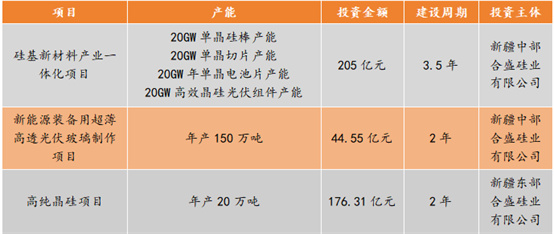

今年4月,合盛硅业发布公告称,拟55亿元增资全资子公司中部合盛,并发布三项投资计划,拟投资425.86亿元建设高纯晶硅、光伏组件、光伏玻璃等项目。

合盛硅业投资计划

公告表示,本次对外投资形成合盛硅业光伏新能源产业链一体化的格局,有利于打造新的盈利增长点,为中长期可持续发展提供保障,有利于其产业升级。

在光伏赛道,一体化早已是大势所趋。不少企业是为了谋求更大的市场份额和利润,不过这对合盛硅业来说,更像是冒险的无奈之举。

公告显示,合盛硅业此次400多亿巨额投资全为企业自筹。从其财务数据看,如此大手笔的投资必然会对其现金流、偿债能力造成压力,潜在的风险也将对其未来的发展带来很大的不确定性影响。

中国有色金属工业协会硅业分会副秘书长马海天此前在接受证券时报采访时曾表示,2022年硅料环节新增产能可能释放不完全,但2023年硅料厂的日子可能就不好过了。

这也就不难理解合盛硅业为何急于进军下游业务了。

但垂直一体化更像是“有钱人”的游戏。一体化意味着公司在多个细分领域同步出击。此前赛维LDK从硅料、硅片、电池片到组件环节全都要自产。结果,仓促的一体化只能说一地鸡毛。

只有拥有足够的资金、人才和资源,才有资格谈垂直一体化。

罗立国接受媒体采访时曾公开表示,此次进入组件领域,合盛硅业使用了新的设备、新的工艺,更具有优势。“我们(电池片)效率可以做到24%,人家是22%。这两个点就不得了,等于效益高了10%。”

凭借业内少有的上、中游产能一体化优势,合盛硅业又被外界称为“双龙头”。不过现在的一体化布局,已有成红海之势,未来合盛硅业能否在硅料之外打造出第二增长点,还有待时间观察。

原标题:暴跌2000亿,合盛硅业还有什么底牌?

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...