扫描关注微信

扫描关注微信

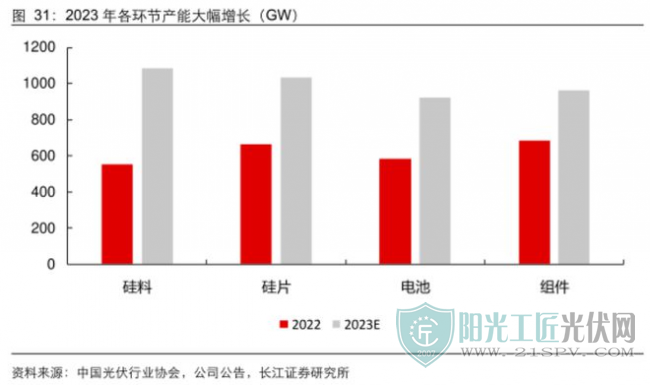

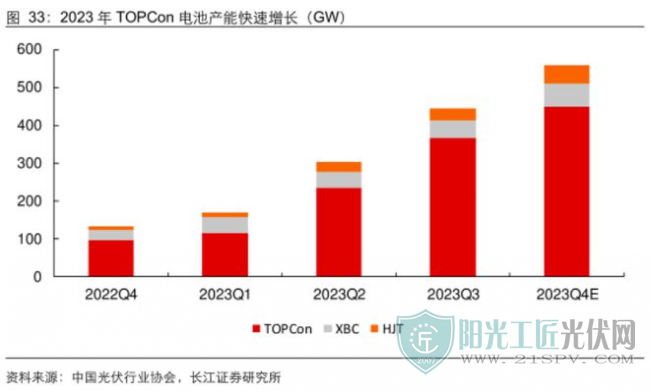

结构上看,N 型占比提升明显。2023 年 TOPCon 成为 N型电池新增产能的主流选择,预计年底 TOPCon 电池产能达到 400GW 以上,较年初的 100GW 左右大幅增长。从出货占比上看,我们预计 12 月 TOPCon 电池出货达到 25GW 左右,占总出货量50%以上,全年出货预计在 130GW 左右,占比达到 25%。XBC、HJT 亦不乏新产能投产,良率效率亦取得一定进展。

我们认为产业链实际供给能力大概率低于规划数字,因而较悲观预期更优:

1)盈利承压环节,企业投产会有计划有节奏,市场化自我调节。比如向日葵中止TOPCon电池设备采购、大全内蒙二期延期投产、10 月开始二线组件下调排产等。

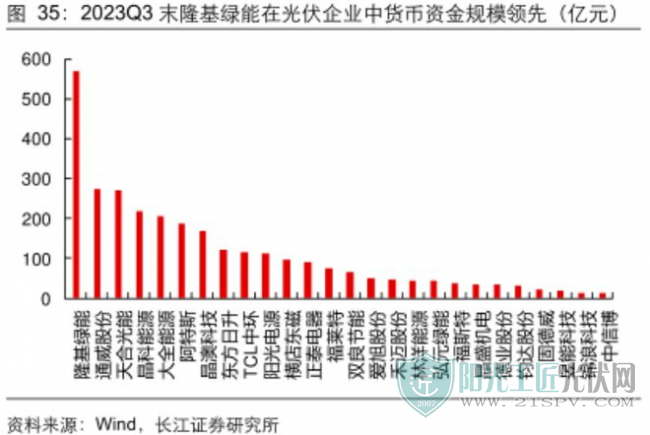

2)融资收紧,进一步加大规划产能落地难度。光伏融资收紧明确,多个定增、GDR 等预计中止,龙头盈利水平更好,现金更为充裕,产能落地可能性更大。

3)新进者产能、新技术产能坡速度、良率水平预期。新进入者投产硅料、玻璃、电池,爬坡速度、良率指标均明显落后于龙头。

同时,产能布局走向多元化,龙头企业有望避免同质化竞争,弱化供给过剩的影响:

1)技术路线多元化。TOPCon 主流之外,BC 类以隆基、爱旭为代表,HJT 以华晟、东方日升等为代表,TBC、HBC、双面 Poly-TOPCon 等进阶、融合技术都有望在未来两年有突破性进展。龙头企业选择不尽相同,不同技术路线适用场景亦不同,强化产品的差异化特征。

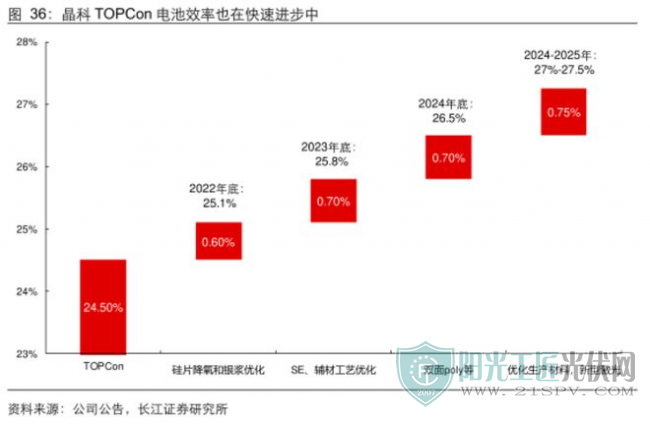

即便是同样的 TOPCon 产品,不同企业之间也存在差别。目前龙头企业 TOPCon 量产效率接近 26%,部分尾部或新进入者尚未突破 25%,组件功率拉开 5-10W 或以上的档位差别。复盘上一轮 PERC 对多晶电池替代,龙头 PERC 性能、成本优势亦保持 2-3 年以上。

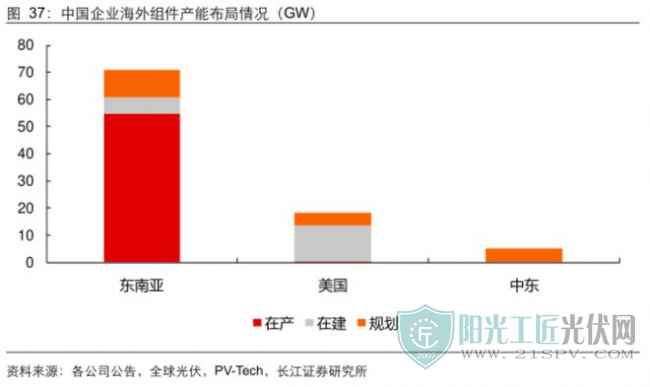

2)海外建厂加剧产能多元化。海外市场进入壁垒一般更高,竞争格局更优,各环节盈利水平基本都高于国内,例如一体化组件企业海外市场净利率通常高于 10%,而国内市场仅5%左右;又如逆变器企业,海外毛利率40%-50%,国内仅在20%左右。

2023 年海外市场进入壁垒进一步提升,引导中国企业产能“走出去”,对应走出去的产能自然获得相对更好的竞争格局和盈利能力。组件及配套辅材、配套上游均扩大在海外产能规划,选址东南亚、美国、中东等。

原标题:光伏供给产能全面释放,N型变革加速

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...