扫描关注微信

扫描关注微信

在探讨新能源汽车的时候,不少的读者总是觉得普通混合动力(HEV)不被认定是新能源汽车而“耿耿于怀”,特别是相较插电式混合动力车(PHEV),除开纯电模式的50-80公里范围,后面也是像HEV车辆一样运行。而随着补贴的退坡,牌照等关键激励要素往纯电动汽车和燃料电池方向倾斜,HEV和PHEV两条路线之间将直接“碰撞”,这一对兄弟之间的竞争格局会如何?值得我们探讨一下。

本期行业评论员——朱玉龙,在汽车电子和新能源汽车领域从事多年的技术工程师,曾在上汽通用、LEAR、捷新动力等知名整车/零部件企业就职,对汽车技术的革新和发展有深入理解,充满探索热情。

一、当前中国市场HEV和PHEV市场情况对比

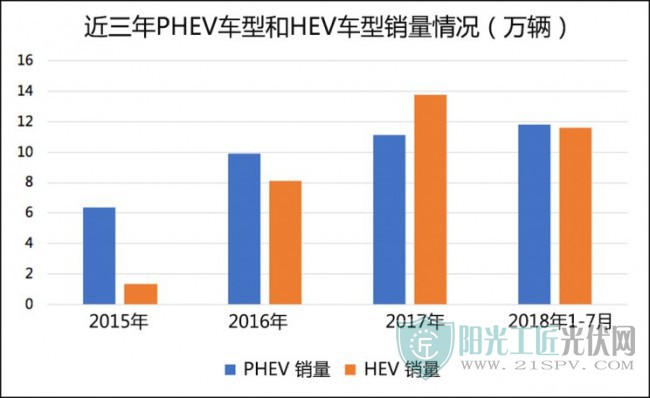

根据乘联会的数据,2018年1-7月插电式混合动力车型共销售11.83万辆,混合动力车型共销11.6万辆,从销量来看基本打了个平手。回顾过往三年的市场情况,HEV和PHEV也一直在暗暗较劲,初期HEV的销量要比PHEV少很多,随着地方优惠政策的倾斜,拉动了几款HEV车型的销量,目前两者是齐头并进的局势。

HEV车型在国内呈现比较明显的市场分布不均的态势,一方面和企业产品定价有关,一方面也和地方政府的政策偏向有关,把相当一部分的传统燃油车用户转化成了和燃油车使用体验非常相近的HEV用户,因此销售也主要集中在几个城市。

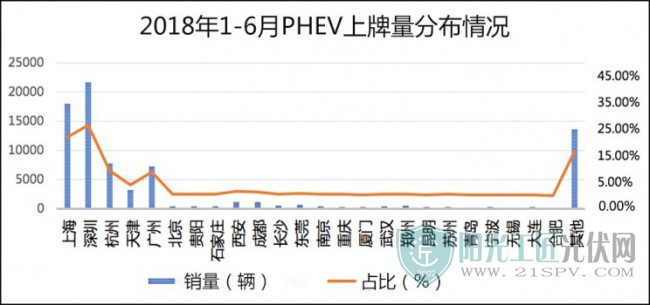

而PHEV的竞争,主要是以新能源汽车的逻辑思路发展,市场集中在深圳、上海、杭州、广州、天津等地,主要的销量龙头是比亚迪和上汽两家。总体来说,PHEV受地方政策的扶持还是比较明显的,而且具备一定的先发优势和市场口碑效应。前期已建立技术口碑优势的比亚迪和上汽,逐步在扩展PHEV的投放车型和力度,往一线和限购城市拓展,取得了不小的成绩。

二、HEV和PHEV两种选择的对比

1) 对于使用者的差异

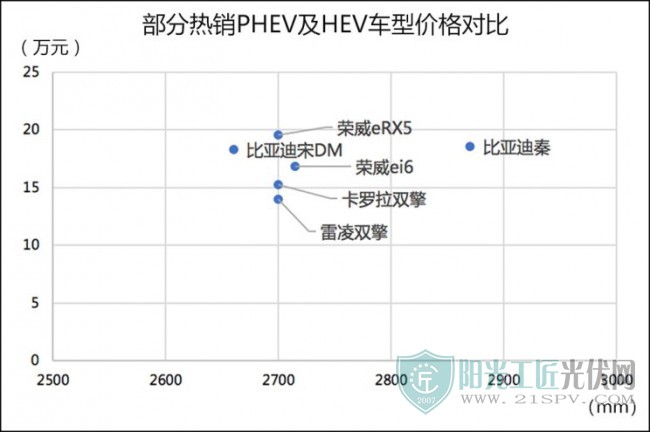

目前几乎所有的HEV车型都是外资品牌,在车辆安全性和一些质保的条款方面更受消费者信赖。由于不依赖补贴,选择混合动力的车主,大部分还是有一些内心的优越感。另一方面,PHEV车型现阶段以中国品牌居多,大部分在一线的限牌限购城市地区推广,主要靠消费者对新能源车牌的刚性需求拉动,也有部分PHEV车辆投放到了网约车等运营市场。

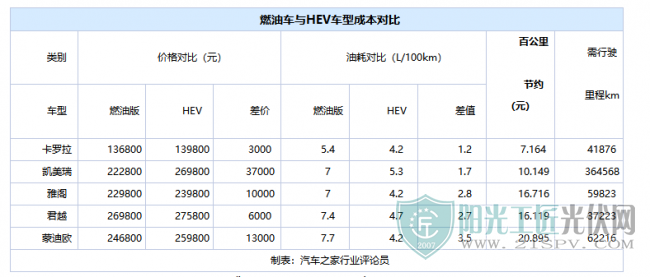

●用车成本的考量:HEV的成本账很好算,消费者购买时比同级别车贵了多少钱,算算开多久省多少油能够赚回来。PHEV除了节油的考虑之后,还要考虑电费(10kWh左右电量大约行驶50-60km),还涉及到是否有固定车位,能否完成充电桩安装,甚至还有一些付费挂靠桩的事情发生,相对会更麻烦一些。

●不同模式的驾驶感受:无论HEV或PHEV车型,在低速阶段都是完全依靠电气化驱动。国内要求PHEV车型在50公里以内实现完整电气化驱动,所以很多PHEV车型在纯电和混动模式下驾驶感受差异比较大,这也是HEV相对体验比较好的原因。

●购置成本和新能源汽车牌照:随着大规模的补贴退坡,未来两者的现金补贴都会完全取消,仅在车辆购置税方面有差异。随着跨国车企加速推动PHEV产品,两者的价格差异会慢慢打平。

2)对于车企的效益和成本模型分析

●市场容量和竞争格局:相对于EV(纯电动),消费者对PHEV和HEV的接受度更高,车企都需要去布局。HEV由于目前没有较大力度的政策支持,相比较而言做PHEV更容易打开市场,但是随着两者的政策激励被拉平,到底该怎么做就是一个市场容量判断和市场上有多少竞品出现,以及是否能做下来的核心问题了。

●未来车型发展的协同性:这就涉及到HEV动力总成系统的均衡性问题。不同的动力系统构成在做成HEV和PHEV的特性上是存在一些区别的,主要包括混动系统(现在一般可以认为是变速箱系统有着巨大的变化)和电池两个主要部分。随着技术的实践和考虑,车企在动力系统的配置方面和架构方面都展开了不少探索。

在HEV车用电池方面,除了丰田采用镍氢电池以外,其他所有车企都开始转用锂电池。车企在推动锂电池的时候,为了消除消费者对于电池的顾虑,提供8-10年或16-20万公里电池保修政策,甚至还有3年或6万公里内免费保养制度。

对于PHEV来说,主要的目标是控制充电系统包括车载充电机等部件的成本,而10kWh的动力电池成本是否能持续下降,是PHEV在成本端赶上HEV的核心关键。目前看来Pack成本也需要往BEV靠齐,尽量把价格往下来做,才能与1kWh的HEV电池成本相抗衡。

三、展望未来3-5年的市场和竞争关系

PHEV在国家层面被定义为新能源汽车,政策资源上有一定优势。我们可以理解传统内燃机、HEV和PHEV是一种顺序过渡阶段,某些企业则直接从传统内燃机全部跨到PHEV。从市场自然发展的角度看,随着基础设施住宅停车位上预留的充电桩越来越多,充电桩成为我们生活中的基础一部分,也会逐渐增大PHEV的筹码。尽量在不耽搁使用者在全部场景下的使用便利性前提下,日常通勤上下班的过程中能够尽可能多用电少用油,这也是发展PHEV最大的初衷。

HEV和PHEV就像是一个技术路线上的变种,从目前电池技术的发展态势来看,对于PHEV有很大推动作用,在中国市场也是非常有利的。个人及公共充电网络的建设拓展,也会让PHEV的竞争力有更大提升。

原标题:谁会胜出?混动和插电式路线之争

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...