扫描关注微信

扫描关注微信

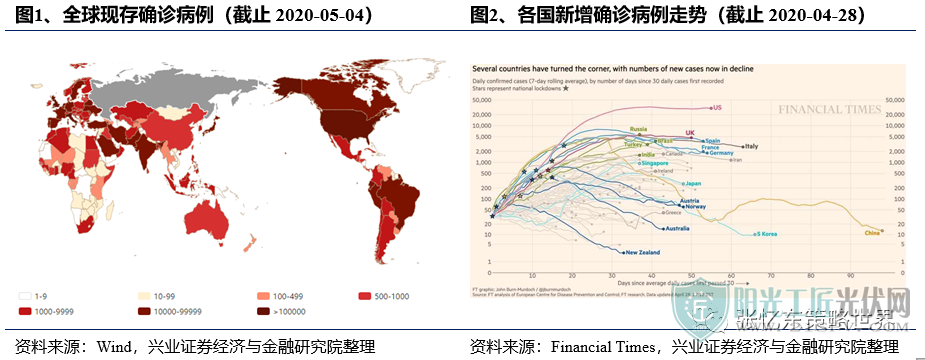

截止2020年5月4日,全球累计确诊Covid-19病例超348万,其中美国超115万例。虽然目前仍然看不到全球疫情的明显拐点,但4月至今新增病例在结构上已有这些变化:(1)新增确诊较多的为美国、俄罗斯和印度等国家;(2)之前部分疫情严重的欧洲国家(俄罗斯除外)已经呈现新增确诊的逐步减少;(3)中国、韩国、澳大利亚和新西兰等国家已经基本控制住了疫情。

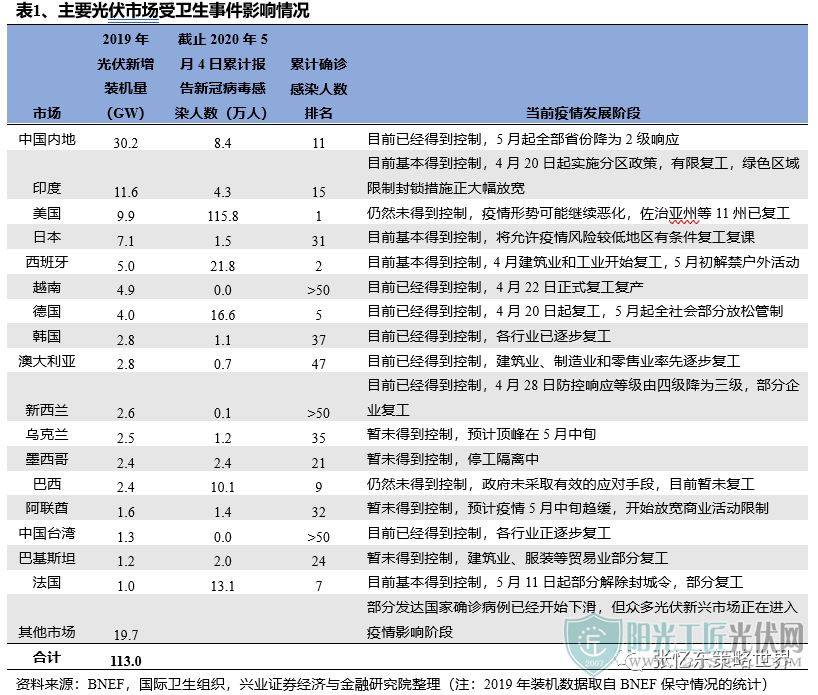

海外光伏需求预计将逐步恢复。全球光伏市场的需求基本都受到了卫生事件的影响,其中装机量最大的中国由于新增项目主要集中在下半年受影响较小,而其他大部分经济发达的市场已经度过了确诊病例的高发阶段并在逐步放开经济活动,预计在二季度末之前有望迎来新增光伏需求的恢复。另外,被给予厚望的光伏新兴市场(印度、南美和非洲等)则仍然受到卫生事件和汇率不稳定等因素影响,需求恢复时间继续被推后。

组件出口有望在二季度末之前恢复。尽管2020年2月光伏组件出货受到一定物流影响,但3月在卫生事件明显好转的情况下创下了历史组件出口量的新高,2020年Q1中国组件出口量达14.76GW,与去年同期基本持平。二季度开始,在海外卫生事件影响下,诸多订单执行周期拉长,部分三季度以后的执行新订单暂时被搁置,预计组件出口下滑明显。但随着一些国家逐渐开始复工和执行开放措施,组件出口量有望在6月末之前得到恢复。

在全球公共卫生事件影响下,各主要研究机构下调了2020年全球光伏装机的预测,将较为悲观情况下的预测下调至105-110GW附近,且这些机构也认为2020年可能是自上世纪80年代以来第一次出现全球光伏新增装机下滑的年份。

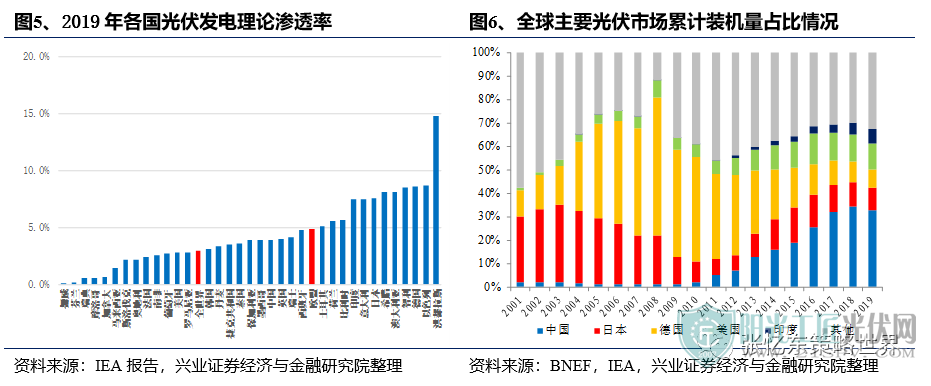

光伏中长期需求增长逻辑不变。从IEA测算的2019年各国光伏发电理论渗透率来看,世界平均值仅为3.0%,欧盟达到了4.9%,诸多新兴市场的渗透率仍然较低,中长期仍有较大发展空间。从历史累计装机数据来看,2010年以来传统光伏装机大国,如日本、德国的新增装机容量全球占比在逐步下降,而美国、印度和其他新兴市场占比在快速上升。BNEF统计2019年有16个新增装机量超过1GW的市场,也预计2020年全球有22个市场在新增装机超过1GW,光伏需求不再依赖于少数几个大型市场的趋势在未来越来越明显。

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...