扫描关注微信

扫描关注微信

特斯拉CEO马斯克曾表达对储能板块业务的期望,未来将与汽车业务不相上下,甚至超越汽车业务。比亚迪、宁德时代等电池巨头都在发力储能业务,认为储能未来的市场规模可能超过动力电池,能够用万亿来衡量产值。可见,未来是属于新能源的时代,也必然是属于储能的时代。

一、碳排放战略下,中国能源消费转型迫在眉捷

为了实现“2030年前达到峰值,2060年前实现碳中和”的目标,大体办法有三种:第一,减少化石能源的使用;第二,增加非化石能源的使用;第三,种树以增加碳汇。

前两种方法的效果主要体现在我国能源消费结构的优化上。自2012至2019年,我国能源消费结构中煤炭消费占比由68.5%降至57.7%,共下降了10.8%。非化石能源消费占比已提升至15.3%。尽管如此,煤炭和石油发电比例仍然较大,我国能源消费结构亟需进一步转型。在此背景下,可再生能源与新能源汽车两大新兴产业,将成为低碳环保与经济发展共赢的最佳选择。

上游有大量的风电、光电资源可供开发,下游有大量可以消纳上游风电、光电的新能源汽车。但是水、风、光发电具有波动性大、间歇性强的先天缺陷,极大影响电网运行稳定性。再加上可再生能源发电多集中在西北边远地区,用电中心多位于中、东部地区,即使通过架设高压输电网解决,也难解决发电端与用电端呈现区域不均匀的问题。

与此同时,伴随着用户日常生活用电量的不断提升,以及电动汽车保有量大幅提升带来对电网的压力,用电端也难免会遇上停电、断电的风险。

针对以上问题,储能是一项有效的解决方案。为保持电网的负荷平衡,在发电侧、输电侧、用电侧分别采用部分储能系统,一方面可以通过逆变器将不稳定、变频的风、光电稳定地储存在该中间系统中并方便后续并入电网,另一方面可以减少电网的负荷压力,避免出现末端用电短缺的问题。

二、催生数百GWh和数千亿元的储能市场

做个简单的估算,首先假设:1.未来5年不考虑发电端、输电端的新增储能需求;2.用电端仅考虑电动汽车保有量提升所新增的储能需求;3.当前整个电网负荷能力没有新增;4.电动汽车只靠储能系统供电。

截至2020年12月底,我国电动汽车保有量492万辆,同时根据我国新能源汽车产业发展规划中2025年电动汽车销量占比20%,以每年2500万辆的整车销量来计,可以大致推断2025年电动汽车保有量将达到2000万辆(2020年130万辆,年均复合增长率25%),以平均70度电/辆计,未来5年将新增储能系统装机量需求1400GWh,以售价1元/Wh计,相应的新增储能市场规模达1.4万亿元。

接着慢慢放开假设,第一步,考虑到电动汽车充电不完全仅由储能系统完成,伴随着电网建设会新增负荷能力,以及V2G和电网调度技术的使用,储能系统的装机量需求就会大大降低,所以可乘以一个折扣因子如50%,即700GWh和7000亿元;第二步,若考虑到发电端、输电端和用电端的储能需求量也会保持稳定增长,新增的储能系统装机量和相应市场空间还会得到进一步提升。

总之,不管怎样,储能领域未来5年一定是数百GWh的新增装机量需求和数千亿元的新增市场规模。

三、磷酸铁锂储能路线优于三元锂,本土企业市占率存在提升空间

纵览全球储能产业的企业竞争格局,由于特斯拉、LG化学、三星SDI等厂商在境外储能市场起步较早,且当前储能领域的市场需求多源自于国外,国内的储能需求相对较少,近年来伴随着电动汽车市场的爆发储能需求才得以扩张,相比而言,本土企业在品牌和渠道方面处于劣势。

另外从本土市场培育角度来看,未来5年内新增的国内千亿规模储能市场足以孕育并弥补本土企业的品牌和渠道劣势,所以本土企业的国际国内认可度和全球市占率在未来一定能够大大提升。

四、重点关注储能电池系统、储能变流器、储能系统集成三大势力

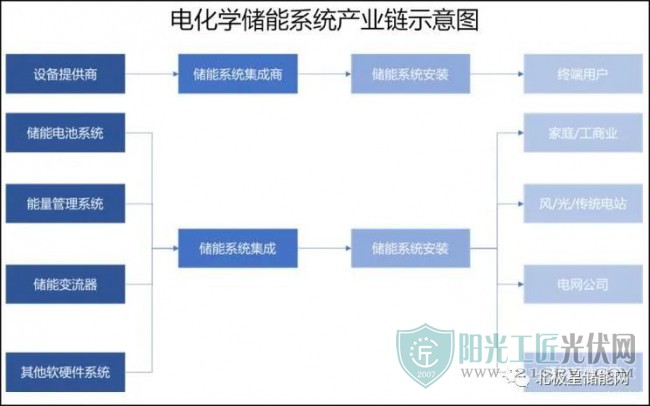

聚焦国内储能领域的典型企业,有比亚迪、宁德时代、国轩高科、亿纬锂能、派能科技、阳光电源、南都电源、固德威等一系列本土企业。从储能系统产业链角度来看,以上企业大致可分为三类:储能逆变器起家、储能电池系统起家和储能系统集成起家。

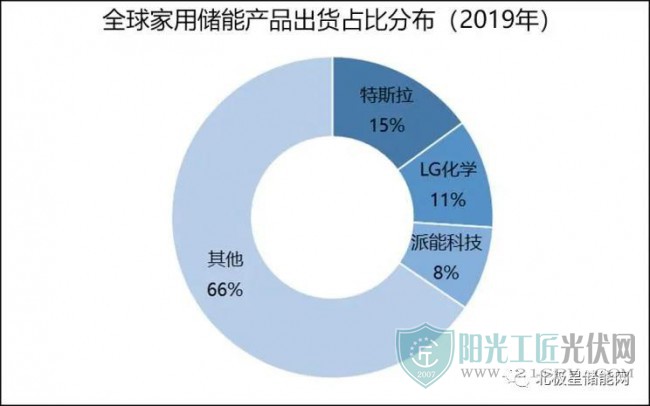

储能电池系统包括电池组和电池管理系统,是储能系统最主要的组成部分,也是储能系统技术和工艺壁垒最高的部分。2019年我国储能锂电池出货量中磷酸铁锂电池占比达95.5%,全球家用储能产品出货量中磷酸铁锂占比41%,镍钴锰三元锂电池占比55%,因此可以判断未来储能领域能够占据头部企业地位的,一定是在磷酸铁锂电池或三元电池的技术、品牌、渠道方面拥有壁垒,例如比亚迪、宁德时代、国轩高科、亿纬锂能、派能科技、南都电源等。

储能逆变器可以控制储能电池组的充放电过程,进行交直流的变换,是储能系统不可或缺的核心零部件。伴随着储能市场的扩大,储能逆变器的市场空间也同步扩大,阳光电源、固德威都深耕于此。

储能系统集成商主要对整个储能系统设备进行选型、外购或自行生产储能电池系统、储能逆变器及其他电器设备,匹配集成至下游安装商,从而最终交付储能产品。可见储能系统集成商的专业性较强且为轻资产模式,因此在储能系统领域必定也有其一席之地。

五、结语

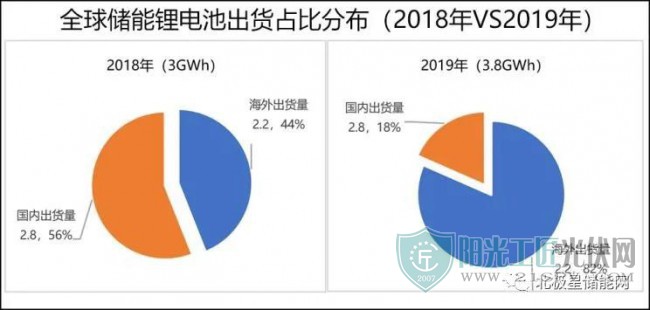

2019年,中国储能锂电池出货量为3.8GWh,同比增长26.7%;2020年仅上半年锂电池储能市场出货量约2.2GWh,同比增长达132.2%。这样的爆发式增长仅仅是一个开始,伴随“新能源+”的趋势走向全球储能市场,将是中国锂电乃至光伏企业面临的重要机遇。

原标题:大市场丨储能未来5年有数百GWh需求和数千亿元市场规模

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...