扫描关注微信

扫描关注微信

据估计,到2021年底,mono-PERC的产能将达到400 GW左右,是2020年的两倍。电池产能,仅计算182 mm和210 mm产品就至少为280 GW。

在产能严重过剩的情况下,一级电池制造商在第一季度只能保持微薄的利润,mono-PERC电池的利润空间仅为1-3%。

p-PERC的大规模产能扩张和规模经济效益使n型产品难以与之抗衡。随着原材料成本的上升和需求的疲软,n型电池产量下降至6 GW左右,市场份额从2020年的5%下降至今年的4%。

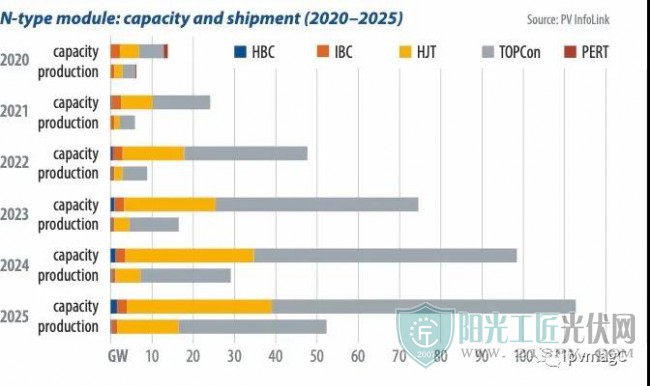

原标题:n型组件:产能与出货量(2020-2025)

宁德时代吴凯...

宁德时代吴凯... 天合光能陈奕...

天合光能陈奕... 刘岩: 追光行...

刘岩: 追光行... 黄震院士:大...

黄震院士:大...