扫描关注微信

扫描关注微信

多位业内人士近日对《财经》记者表示,从上半年的情况看,中国今年新增光伏装机总量将低于年初预期,最好的情况可能是与去年装机量持平。

自去年9月中国政府提出“双碳”目标以来,光伏产业投资热情空前高涨,各大电力央企和地方政府都对发展光伏发电雄心勃勃。同时,在光伏成本连续十多年下降的基础上,光伏发电进入了平价上网的时代。双重利好因素之下,新增光伏装机为何不升反降?

主要原因是光伏上游制造业全面涨价。今年3月开始,光伏上游原材料硅料价格不断攀升,6月底的硅料价格与年初相比涨幅超过100%;中下游产品价格也随之上涨,硅片价格涨幅超过50%,电池片与组件的价格涨幅在5%-20%之间。

除了光伏全产业链价格上涨,全球大宗商品价格上涨也提高了光伏电站的建设成本。据《财经》记者了解,中国以及部分海外地区的一些光伏电站项目已推迟了招标或者建设进程。

但业内预计涨价已到顶,下半年将进入价格下降周期,明年年初有望回落到今年年初的水平。

价格回落之后,光伏产业还面临如何降低非技术成本的挑战。光伏去补贴之后,相关权限下放到各地方政府。由于土地成本、税费标准不一,以及一些地方要求产业配套投资等,光伏项目的非技术成本短期内快速上升。

总体而言,这轮涨价没有动摇光伏业的前景,但促使光伏产业的集中度进一步提高,一些中小企业已经或即将被淘汰出局。

01

光伏新增装机量走低

据中国光伏行业协会统计,2020年,全球光伏新增装机容量130吉瓦,同比增长13%;中国新增光伏装机容量48.2吉瓦,同比增长60%。

2021年初,中国光伏行业协会预计中国今年新增光伏装机容量在55—65吉瓦之间,彭博新能源财经、伍德麦肯兹等国际能源188金宝搏下载app 公司给出的预测数字在60吉瓦以上。

今年前5个月,新增光伏装机总容量仍实现了同比增长,但进入6月,业界对光伏装机的增长前景悲观。新能源电力投资联盟秘书长彭澎对《财经》记者说,6月份的新增光伏装机将量预计只有1吉瓦左右,约为去年6月的四分之一。如果组件继续保持目前的高价,预计今年全年新增光伏装机总量在40-45吉瓦之间,低于去年水平。

中国光伏行业协会在硅料、钢材等原材料价格大涨的情况下,已下调了今年的装机量预期。该协会副秘书长刘译阳对《财经》记者表示,今年的光伏装机增量可能只能达到年初预计值的下限。如果按照1-5月装机的速度,今年全年的新增光伏装机总量大概在40—50吉瓦之间。

刘译阳说,6月份过后,上游和中游的价格应该会逐渐下调。如果下降幅度较快,下半年的装机量仍然有可能快速增长。光伏电站的建设周期大概只有1个季度左右,所以今年四季度仍然有可能会迎来新增装机的高峰。

但彭博新能源财经分析师江亚俐对《财经》记者表示,目前尚未出现项目大规模延后或取消的情况,预计中国今年的光伏装机容量将达到69吉瓦, 比年初预计的数字仅略微下调2%。

不仅中国的新增光伏装机受到影响,全球其他国家今年到目前为止的光伏装机量增长也低于预期。一位从事海外光伏电站EPC业务的人士告诉《财经》记者,去年因疫情而耽误建设的不少光伏项目推迟到了今年实施,再加上市场对光伏产业的良好预期,本以为今年的装机增幅会很快。但今年二季度以来,国外项目大多难以推进,有的需要重新进行商务谈判,有的则直接暂停实施。

在此情况下,据《财经》记者了解,央企以及一些回报率较高的光伏电站仍在继续推进项目,一些地方国企放慢了建设光伏项目的步伐,一些民企则在加快出售电站或者路条(项目通行证)。

电力央企华能集团相关负责人对《财经》记者表示,目前还未考虑调整年度光伏装机目标。如果后续原材料价格继续上涨,投资边界条件发生颠覆性变化,华能有可能适度调整2021年光伏任务目标。但是纵观“十四五”全局,华能光伏装机目标不会调整。

某东部地区地方能源国企人士对《财经》记者表示,今年上半年公司的年度新能源装机目标完成不到一半,完成的项目以风电为主,新增光伏项目远低于预期。下半年光伏的装机情况能否回升,要看市场行情的变化。

02

光伏产业链涨价的前因后果

光伏新增装机量走低的核心原因是光伏产品价格大幅上涨。与化石能源的成本与资源禀赋挂钩不同,光伏产业具有典型的制造业属性,规模效益明显;同时,光伏制造业是完全市场化的产业形态,价格波动受市场影响较大。

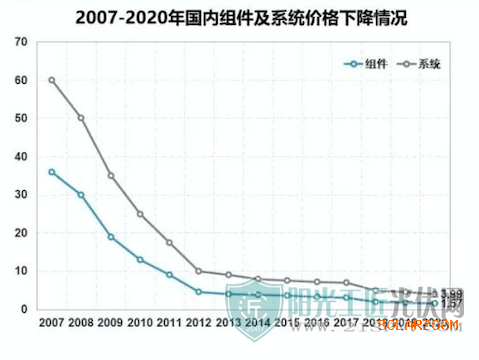

在近十几年里,随着光伏装机规模的攀升,光伏的组件成本、电站建设成本不断下降。虽然个别环节偶有价格波动,但今年这样光伏制造产业链普遍涨价的情况实属罕见。

中国光伏组件、系统(建设)成本降低情况

资料来源:中国光伏行业协会

根据光伏188金宝搏下载app 机构PVInfolink统计,截至2021年6月16日,多晶硅致密料的均价是206元/kg,较年初价格上涨超过145%;硅片方面,不同型号的单晶硅片较年初均涨价超过了50%;电池片方面,各种型号的电池片价格较年初上涨幅度在9%至55%之间。

光伏制造业最下游的组件价格上涨幅度最小。PVInfolink数据显示,截至2021年6月16日,多晶组件和单晶组件较年初分别上涨了19.23%和4.71%。

这轮涨价是从最上游的硅料开始传导到下游组件的,原因是上下游结构性供需失衡。2020年,硅片、电池片和组件企业大幅扩产,但硅料产能增长较慢,硅料新增供应量小于中下游的产能扩张需求。

据中国有色金属工业协会硅业分会专家委员会副主任吕锦标计算,今年中国光伏企业的硅料产量预计有48万吨,国际企业可生产的硅料为10万吨,合计可生产193吉瓦的组件。而今年全球光伏装机量预计在160-200吉瓦之间,供需基本平衡。但硅片、组件端产能扩张较快,硅片产能已接近400吉瓦,硅片企业抢料,推高了硅料价格。

在此轮涨价之前,硅料价格已连续三年多下滑,价格从最高15万元/吨,跌至去年最低的5万多元/吨,诸多中小硅料企业因此倒闭。而硅料行业还存在技术门槛高、投产周期长、生产管控难度大等特点,导致企业近两年扩产较慢。

目前已有多个硅料扩产计划投入实施,吕锦标预计硅料供应紧张的局面会在明年缓解,但随后硅料供应会超过终端需求。

这轮涨价对光伏制造业的影响也不小,产业已开始新一轮洗牌。

图2:光伏产业前五大企业的市场占有率变化

资料来源:中国光伏行业协会

在高价原材料的影响下,组件企业开工率下降。据《财经》记者从多方了解,大多数组件企业的产能有30%—50%放空,中小组件企业开工率更低,面临淘汰,龙头企业则在加快垂直一体化布局。

组件出货量全球第三的晶澳科技(002459.SZ)相关负责人告诉《财经》记者,公司目前的组件开工率比较饱满,高于行业平均水平,同时会根据市场需求和组件价格变化调整各生产环节排产计划,目前仍对完成全年出货目标充满信心。面对行业困局,公司正在加速布局先进产能,提高一体化战略竞争优势。

受原材料涨价影响,一些电站运营企业也开始考虑自建组件代工厂。上述华能集团相关负责人称,华能正在探索自力更生的组件供应机制,即发挥自身产业链优势,建立组件代加工机制,提前锁定上游产品价和量,平抑价格波动。

彭博新能源财经首席经济学家Seb Henbest表示,如果光伏全产业链价格上涨持续到2021年下半年,就意味着新建可再生能源电力项目会暂时变得更加昂贵,这是几十年来的第一次。

03

价格回落之后仍有挑战

6月底,这轮光伏制造业涨价出现转折点。

硅片龙头中环股份(002129.SZ)率先下调价格。6月29日,中环股份发布最新产品价格,与一个月前相比,各类型号的硅片价格下调了8到10个百分点。这是该司硅片价格今年首次下调。

紧接着,通威股份(600438.SH)在6月30日略微下调了电池片价格,降幅最大的电池片价格环比下降7.41%。但截至发稿,作为硅料龙头的通威股份尚未下调硅料价格。

即使价格回落,刚刚进入平价时代的光伏产业仍面临挑战。

眼下的挑战是涨价后遗症尚需时日平复。今年上半年,价格上涨导致光伏产业出现大范围的合同违约,投资者和开发商的信心受损。

电力专家韩文轩对《财经》记者说,这轮涨价是短期现象,没有改变电力投资企业调整能源结构的战略,但光伏产业链各环节发展不协调的矛盾再次暴露了出来。如今电力投资企业已意识到光伏产业链的不稳定性,一些央企的对策是建立产业联盟,或自己的光伏制造业。

更深层次的挑战是——如何降低光伏的非技术成本。非技术成本高企的问题在这个光伏平价元年里,集中爆发。

在光伏项目的非技术成本里,波动较大的因素主要包括:土地成本、税费,以及电网调度等运营费用。随着硬件成本的不断下降,非技术成本占比呈上升趋势,目前大多数项目在20%—30%之间。

在补贴取消之后,光伏项目的审批和开发权限下放到各地方政府。由于相关政策缺乏明确的执行标准,各地对光伏项目的约束和激励政策不尽相同。

在光伏电站投资需求大增的情况下,光伏电站土地租金等费用都在上升。另一方面,多地出台的2021年或者十四五光伏项目开发条件里,明确提出要有产业投资等条款。

湖北2021年新能源项目建设工作方案称,新建装备产业项目总投资应不低于10亿元,建设期限不超过2年,达产后年产值不低于50亿元。山西某县要求在当地投资的光伏电站企业补交一亿多元的耕占税和土地费,推翻之前免缴相关税费的承诺。

光伏企业近年来屡屡抱怨光伏的非技术成本居高不下。光伏逆变器行业龙头阳光电源(300274.SZ)董事长曹仁贤6月初在上海光伏大会上表示,很多地方都强制要求配套产业,推高了光伏项目的成本。

行业协会呼吁政府在十四五期间出台降低非技术成本的政策。刘译阳表示,光伏制造业的价格波动会随着产业成熟而越来越小,但非技术成本的下降不是光伏产业自身能控制的。

原标题:双碳目标下,光伏装机量为何不升反降

210叠加PACO...

210叠加PACO... 金塔昊明300M...

金塔昊明300M... 网传特斯拉收...

网传特斯拉收... 卖风光有多赚...

卖风光有多赚...