扫描关注微信

扫描关注微信

光伏和其他几个主流赛道比,商业模式存在壁垒较低,产品技术迭代速度快等缺陷,长期发展的核心路径是降价,所以导致投资的难度比较大。但作为光伏辅材的胶膜则避免了行业中诸如此类的商业模式缺陷,成为光伏赛道中最具价值的细分赛道之一。

1、EVA胶膜龙头——福斯特

福斯特主要做薄膜形态功能高分子材料的研发、生产和销售,产品包括太阳能电池胶膜、感光干膜、挠性覆铜板、热熔胶膜、太阳能电池背板等、核心产品是光伏电池片胶膜和背板。目前公司是国内最大的光伏胶膜企业,市占率超过50%,独占鳌头。而纵观整个光伏产业链,胶膜是除了硅料以外,产能最紧缺的环节,今年将是光伏最好的投资选择之一。

公司在2020年实现营业收入84亿元,同比增长32%,实现归母净利润15.7亿元,同比增长64%。2021Q1实现营业收入28亿元,同比增长87%,实现归母净利润5亿元,同比增长220%。公司现阶段业务分为三大类,光伏EVA胶膜是公司核心业务,占比最大,2020年光伏EVA胶膜实现营业收入75.6亿元,占比90%,光伏背板实现营业收入5.58亿元,占比8.7%,电子材料实现营业收入1.83亿元,占比2.2%。

2、产品量价提升,投资价值凸显

光伏胶膜是一种胶黏剂,用于光伏电池片的封装。其主要原材料是树脂,通过添加合适的交联剂、抗老化助剂,经熔融挤出、流涎成膜而得。其作用是将光伏背板、光伏玻璃和电池片粘结在一起,对于粘结性、透光性具有很高的要求,胶膜的质量对于整个组件的寿命和效率至关重要。国内目前仅有福斯特、海优新材等少数厂商具有光伏胶膜的生产能力,行业集中度较高,龙头福斯特市占率超过了50%。

由于光伏胶膜是光伏组件的一种辅助材料,其需求和下游光伏组件的出货量密切相关,而组件环节由于去年下半年到今年六月上游硅料的价格持续攀升,对下游需求产生了严重的抑制,导致许多组件厂停工,近期上游硅料的价格开始松动,整体的需求逐步恢复,这是从短期视角来看。而从长期视角来看,光伏是碳中和战略的主力军,也是新能源发电替代传统发电最具竞争力的能源之一。根据市场对于光伏装机量的预测,我们综合测算,在每GW组件需要1120万平米的胶膜,每年略有下降的情况下,到2025年光伏胶膜的需求量将达到41.6亿平米,相比2020年拥有三倍增长空间,绝无疑问的长坡厚雪赛道。

从供给端和价格端来说,公司光伏胶膜上游EVA树脂生产工艺要求高,扩产周期长,正常情况下需要4年左右,而下游组件出货量近几年快速增长,导致了EVA树脂和胶膜需求出现了较大缺口,根据测算,每1亿平米胶膜需要EVA树脂4.5万吨,假设2021年组件出货量170GW,则对应需要72万吨EVA树脂需求,而2021年全球光伏级EVA 树脂有效供给仅有63 万吨(国内21 万吨+海外42 万吨)。目前EVA树脂价格已经攀升至21000元/吨,单吨EVA树脂毛利超过10000万元,而胶膜环节相比EVA树脂环节拥有更高的集中度,相对组件环节也拥有更高的集中度,同时胶膜环节扩产仅需要半年到1年时间,可以短时间内扩大产能满足下游需求。

同时胶膜行业CR3 约76%,福斯特一家市占率达到55%,呈现出明显的寡头垄断格局。因此,福斯特对于价格的掌控度较高,这一点从公司的净利率就可以看到。公司2016-2020年净利率在21%/12%/15%15%/19%,这个净利率水平在整个产业链中都处于非常高的位置,并且在2018年整个光伏行业遭遇黑天鹅的时候,公司依旧维持了15%的高净利率水平,足以可见公司所在产业链环节其独特性和优越性。

公司也在现有基础上继续扩大产能,已经确定实施的扩产项目有“滁州年产5 亿平方米光伏胶膜项目”、“嘉兴年产2.5 亿平方米光伏胶膜和年产1.1 亿平方米光伏背板项目”以及泰国基地光伏胶膜二期扩产项目,年内新增光伏胶膜产能3-4 亿平米。2020年公司产能9亿平米,预计2021年将达到12亿平米,2025年将超过20亿平米。

结合上边说的,福斯特作为行业龙头,拥有原材料供应优势,成本优势以及资金优势,且行业壁垒较高,仅有少数几家能够扩产,公司也已经提早扩产,未来能够最大程度实现产品量价提升带来业绩的高增长。

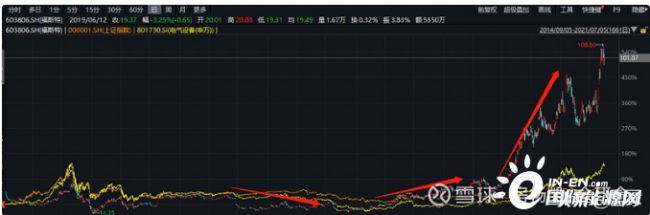

3、历史股价复盘

公司2014年上市,上市后股价大致在以下三个阶段走势明显异于大盘。

第一阶段:2017年3月-2018年5月。这段时间公司股价大幅弱于大盘,主要原因是国家连续下调光伏发电财政补贴,导致了光伏组件和光伏产业链相关的产品出现了价格持续下降的态势,公司的产品价格也出现了一定程度的下降。另一方面,胶膜核心原材料EVA树脂高度依赖进口,而进口主要用美元结算,而在这个阶段美元兑人民币汇率一路走高,导致成本出现较大程度的抬升,影响了公司业绩。这个阶段公司的股价下跌了16%,PE从16攀升至20倍以上。

第二阶段:2018年10月-2020年2月。国内5.31政策纠偏,国外新兴市场光伏渗透加速,需求端逐步回暖,拉动公司胶膜出货量,公司发展高价的白色EVA胶膜和烯烃胶膜,产品平均售价不断提升,同时公司分别扩建2.5亿、2亿平白色及烯烃产品产能,公司产品量价提升,业绩高速增长。这段时间公司股价涨幅达到1.23倍,PE维持在20-25倍,业绩的高速增长消化了公司的估值。

第三阶段:2020年4月-至今。疫情过后光伏行业需求快速恢复,产业链各环节产品供不应求,产品价格持续攀升,公司胶膜量价提升。另一方面,行业经过多年发展进入平价时代,相对传统能源逐渐拥有了市场竞争力和性价比,行业整体价值重估,估值提升,未来不再依靠国家整体补贴,行业内部内生式发展推动产品需求提升。这段时间公司股价涨幅达到3.3倍,PE从20倍攀升至50倍附近。

福斯特虽然处在价格取胜的光伏大赛道中,但其所在的胶膜细分赛道均有高增长、高壁垒和高稳定性,明显领先于其他光伏细分赛道。从福斯特的估值中就可以看到,50倍的估值在光伏赛道中只有逆变器环节比这个水平要高,市场愿意给高估值则说明了市场对其的认可程度。在未来两年胶膜环节还将面临巨大的供需缺口,产品价格将继续攀升,公司股价有望迎来戴维斯双击。

原标题:EVA胶膜龙头福斯特,2021年光伏赛道最受益的公司

又一世界纪录...

又一世界纪录... 150亿!阿特...

150亿!阿特... 爱旭拟发行GD...

爱旭拟发行GD... 特斯拉计划扩...

特斯拉计划扩...