扫描关注微信

扫描关注微信

单晶复投料价格上涨0.54%,均价20.53万元/吨;

单晶致密料上涨0.74%,均价20.32万元/吨;

单晶菜花料上涨0.96%,均价20.06万元/吨。

从价格看,硅料已结束“五连降”,略有回升(涨幅均低于1%),与两周前价格接近,印证了相关专家“短期内价格可能会出现小幅波动”的判断。

对于硅料涨价原因,硅业分会认为,在多数组件端企业开工率恢复至满产后,前期减产的一线硅片企业大幅度恢复采购需求,而同期硅料供应增量不足,导致阶段性微弱的供需平衡状态早于预期呈现扭转态势,加之下游各环节价格已先一步进入上行通道,以上因素共同支撑本周多晶硅价格企稳小幅回升。

硅业分会专家委员会副主任吕锦标向索比光伏网表示,目前多晶硅依然处于基本平衡的状态,考虑到年底终端需求上升,下游中小厂家开工率有所恢复。与此同时,多晶硅供应略有上升,月产量已突破4万吨,进口也已超万吨。“现在的关键还是保安全稳定运行,不能出事故停车,另外注重质量,现在对硅料的品质要求都比较高。”

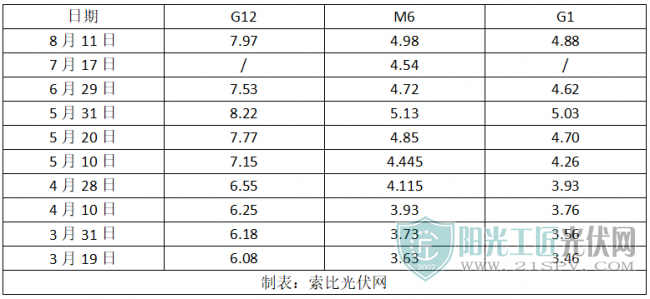

硅片环节,中环股份也发布了最新价格。从下表统计看,硅片价格有所回升,涨幅超5%,M6硅片涨幅达9.7%,但各尺寸硅片价格均低于5月底主动降价前的水平。

索比光伏网副主编尹也泽认为,此前硅片环节主动降价让利,是为了刺激下游扩大生产,提高产能利用率。考虑到三、四季度大量光伏项目密集开工,对组件的需求成倍增长,上游也因此获益,导致供求关系发生变化,价格自然会有所调整。“本次涨价对电池环节的成本影响约4-4.5分/W,但反映在价格上还要考虑供求关系、之前的价格基础,以及企业对电池环节的利润要求,不可一概而论。”他预计,未来数月组件价格将维持高位,一线品牌高功率组件中标价很难低于1.75元/W,建议相关企业错峰采购,同时从电站整体角度考虑BOS成本和系统成本,争取更高收益。

根据国家能源局发布的数据,今年上半年,全国光伏新增装机13.01GW,以分布式项目为主,地面电站新增装机规模甚至低于去年同期。按照中国光伏行业协会的预测,全年新增装机不低于55GW,这意味着,超过40GW项目需要在今年下半年并网。加上海外市场不断发展,2021年全球新增装机很可能超过150GW,组件需求超过170GW。

从索比光伏网统计的信息看,上半年国内约24GW组件招标公布了中标结果,其交货时间多集中在二三季度。某组件龙头企业相关负责人表示,目前一、二线企业报价偏差较大,主要与订单饱和度、市场趋势判断有关。“建议电力投资企业在评标时谨慎判断企业供应链管理水平和有效产能,避免临时更换组件供应商,造成资源浪费。”

分布式方面,由于终端业主(包括工商业分布式和自然人户用)不接受涨价,而组件、逆变器、支架、线缆价格都在上涨,导致开发企业利润空间不断压缩。再加上整县推进政策让一些人进入观望状态,近期部分经销商的项目开发规模有所减少。也有经销商反映,目前小版型组件拿货价已接近1.8元/W,四季度前还有进一步上涨可能。

原标题:硅料止跌回升,硅片大幅上涨!详解下半年光伏产业链价格走势

浙江宁波杭州...

浙江宁波杭州... 华为签约全球...

华为签约全球... 特斯拉将全球...

特斯拉将全球... 国电电力陕西...

国电电力陕西...