天合转债规模大,债底保护强。本期转债规模52.52亿元,初始转股价50.51元,最新平价约97.43元。转债评级AA,期限6年,票面利率分别为0.30%、0.50%、1.00%、1.50%、1.80%、2.00%,到期赎回价格115元,面值对应的YTM为3.15%,债底约为93.54元,债底保护性强,其他条款保持主流形式。

定价方面,公司作为210大尺寸组件行业龙头,在行业景气度提升,公司横纵一体化布局和多业务协同效益发力的背景下,基本面较优。募投项目进一步完善产品结构。正股弹性不错,但总体估值不低,走势上也体现出一定的休整需求。转债条款常规,债底保护偏弱,其上市定位可能在120元附近。

天合光能光伏组件龙头,持续推进大尺寸和一体化战略

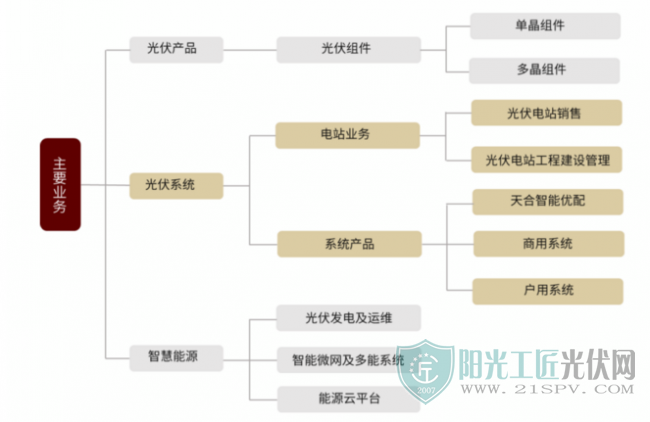

天合光能是一家光伏智慧能源整体解决方案提供商,在全球光伏组件制造商排名中长期位居第一梯队。主要业务包括光伏产品、光伏系统、智慧能源三大板块,能够在提供高效光伏组件的基础上为客户提供一站式服务。其中,光伏产品业务是公司的主要业务,2020年收入占比75%,主要产品包括硅基光伏组件,销往全球100多个国家及地区。光伏系统业务近年来占比有所提升,2020年收入占比20%,系统业务包括系统产品、光伏电站业务。

2020年公司总收入290.67亿,其中组件销售220.53亿、占比75.87%,仍然为公司的核心业务,此外系统产品销售收入39.93亿元、占比13.74%,近年收入规模快速增长;智慧能源业务目前仍在培育中,收入规模整体不高。公司海外收入206.78亿元、占比70.24%,收入中光伏组件销售收入172.23亿,其余主要为系统与电站业务,智慧能源业务占比整体不高;分国别来看,海外收入中欧洲62.27亿、美国59.71亿,合计占比超过60%,其他印度、日本、澳洲均未超过5%。

产能翻倍增长,推进大尺寸占比

截至2020年底,公司光伏组件产能约22GW,本次可转债的募投项目之一“盐城大丰10GW光伏组件项目”建成后,将新增产能10GW,根据公司战略规划,公司在2021年底光伏组件产能规划超过50GW。当前

光伏发电产业成长迅速,成本下降和产品更新换代速度不断加快,光伏电池和组件朝着大尺寸、高功率、高转化率的方向发展,公司未来先进产能持续提升,产能结构将向高端产品倾斜。公司规划使用210mm 大尺寸电池的组件对应的产能在2021年底占比超过80%,将进一步巩固在大尺寸高效电池和组件领域的领先地位。

此外,公司2020年11月18日发布公告披露与通威股份的合作事宜,为充分发挥双方在光伏产业链各环节的领先优势,天合光能与通威股份共同投资年产4万吨高纯晶硅项目、年产15GW拉棒项目、年产15GW切片项目、年产15GW高效晶硅电池项目。公司持股比例为35%,合资项目将主要生产210系列相关光伏产品,一体化布局有助于降低公司采购成本,稳定产业链供应,同时为公司提供新的利润增长点,增强盈利能力。

本次发行转债募集资金52.52亿元,主要投向光伏电池项目、光伏组件项目以及补充流动资金,其中包括10GW光伏组件和29GW高效太阳能电池产能。截至2020年底,公司光伏电池产能约12GW,相比于组件产能,公司的电池产能存在敞口,募投项目中的高效太阳能电池项目主要生产210mm大尺寸高效太阳能电池,主要用于自用,可填补公司光伏电池产能环节的敞口。并且通过自产电池片,公司可以进一步降低成本,提升盈利能力。

业绩方面,wind一致预期2021/2022年公司业绩分别为19.3亿/30.41亿,对应PE分别为52X/33X。估值处于上市以来的高位,股价弹性好、机构关注度高。从估值来看,公司最新收盘价对应PE(TTM)为77X,估值处于历史高位,可比公司晶澳科技/隆基股份PE(TTM)为75X/51X。公司当前A股市值为1000亿元,股价弹性好,多家机构持仓、关注度高。

原标题:天合转债又见光伏核心品种

扫描关注微信

扫描关注微信

亚马逊中国第...

亚马逊中国第... 甘肃电投09月...

甘肃电投09月... 又一光伏企业...

又一光伏企业... 汉嘉设计布局...

汉嘉设计布局...