扫描关注微信

扫描关注微信

·乘用车销量与去年同期基本持平,前期需求透支商用车高位下滑

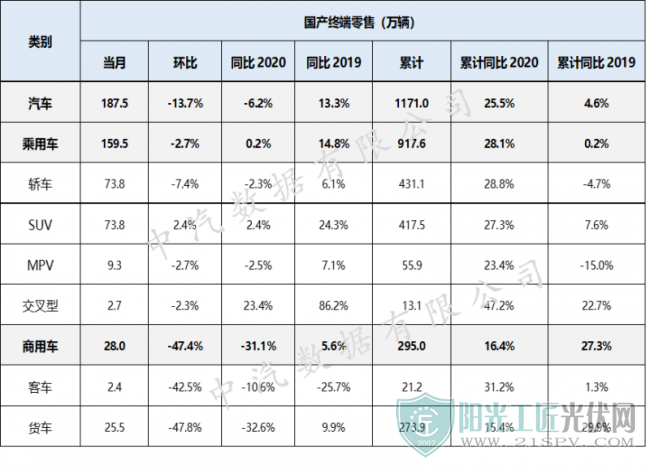

7月,国产汽车终端零售187.5万辆,环比下降13.7%,同比2020年下降6.2%,但同比2019年增长13.3%。其中,国产乘用车终端零售159.5万辆,环比下降2.7%,同比2020年增长0.2%,增幅进一步放缓(6月同比增长3.3%),同比2019年增长14.8%,源于2019年国六排放标准切换下透支消费后的同期低基数;国产商用车终端零售28.0万辆,环比下降47.4%,同比2020年下降31.1%,重卡需求在全面实施国六前的时间窗口期集中释放,透支本月销量,但同比2019年增长5.6%。

1-7月,国产汽车累计终端零售1470.2万辆,同比2020年增长25.5%,同比2019年增长4.6%,呈现向好的发展态势。其中,国产乘用车累计终端零售1175.1万辆,同比2020年增长28.1%,同比2019年增长0.2%;国产商用车累计终端零售295.0万辆,同比2020年增长16.4%,同比2019年增长27.3%。

二、汽车市场结构特征

1.市场稳健运行趋势不变,缺芯、洪灾、疫情多因素扰动市场

7月,乘用车终端零售159.5万辆,环比下降2.7%,同比2020年增长0.2%,需求与去年同期基本持平,增幅进一步放缓,但同比2019年增长14.8%,源于2019年国六排放标准切换下透支消费后的同期低基数。7月经济持续稳定恢复,出口迅速增长带动宏观经济持续向好,同时新能源市场增长势头依旧迅猛(7月增量约13万辆),消费者对新能源接受度显著提升,推动整体乘用车市场需求稳健运行趋势不变。但目前供给端受芯片短缺影响显著,尤其以南北大众、本田为代表的欧、日系相对严重,工厂减产叠加库存消耗导致主销车型供给不足,同时需求端中下旬河南、河北等省份受洪涝灾害影响,以及江苏等地受局部疫情影响,给车市迎来一定的短期冲击,缺芯、洪灾、疫情等多因素扰动市场,需求释放受到抑制。

2.受宏观环境以及政策等因素影响,本月商用车市场整体下行

7月,商用车终端零售28.0万辆,环比下滑47.4%,同比下滑31.1%,其中卡车终端零售25.5万辆,同比下滑32.6%;客车终端零售2.4万辆,同比下滑10.6%。受基数效应减弱的影响,各项经济数据增速预期边际放缓;叠加高温、洪涝等极端天气或自然灾害的发生以及疫情在部分地区的扩散,物流运输、工程建设开工、出行旅游等需求均受到负面影响,基本面回落,本月商用车市场整体下行。同时,重型柴油车全面实施国六排放标准政策导致需求前置的影响在下半年显现,其中,中重卡以及大中客市场受影响较为显著,本月终端销量下行幅度较大,进一步拖累整体市场增长。具体来看,卡车方面,重卡销量降幅最大,同比去年下行44.6%;微卡销量降幅最小,同比去年下行22.3%。客车方面,大型客车销量降幅最大,同比去年下行46.6%;轻型客车销量降幅最小,同比去年下行3.5%。

3.SUV再次实现份额反超,美系呈现年内以来的首次下滑

乘用车分车型类别看,7月SUV终端零售73.8万辆,同比2020年增长2.4%,在乘用车中份额为46.3%,较去年同期提升1.0个百分点,再次实现对轿车市场的反超;轿车终端零售73.8万辆,同比2020年下降2.3%,在乘用车中份额为46.2%,较去年同期下降1.2个百分点,其中传统燃料轿车同比下降14.0%,虽然以宏光mini、比亚迪汉等为代表的新能源车型带来7.5万辆增量,但也难以弥补传统燃料轿车的高位下滑;MPV终端零售9.3万辆,同比2020年下降2.5%,份额较去年同期下降0.2个百分点。1-7月,SUV累计终端零售531.4万辆,同比2020年增长27.3%,增幅不及整体乘用车市场;轿车累计终端零售555.4万辆,同比2020年增长28.8%,增速领跑乘用车市场,以宏光mini、特斯拉model 3以及比亚迪汉为代表的新能源产品贡献主要增量。

乘用车分系别看,7月美系同比2020年下降17.9%,呈现年内以来的首次下滑,其中上汽通用受芯片影响显著,同比下降21.9%,特斯拉旗下车型Model 3和Model Y销量均显著下滑,导致特斯拉同比下降21.5%,Model 3标准续航升级版的价格月底下调以及Model Y新款于8月交付使消费者持币观望,需求延后释放;自主延续高增长态势,同比2020年增长29.4%,为乘用车市场中唯一正增长的系别市场,市场份额较去年同期提升9.9个百分点,前十自主企业均实现正增长,其中长安汽车、长城汽车和比亚迪汽车对自主的增量贡献率均超过10%,其中比亚迪高达19.4%,此外新能源对自主的增量贡献率高达75.6%;欧系受芯片短缺影响降幅进一步扩大,同比2020年分别下降23.1%,主流企业一汽-大众、上汽大众、华晨宝马以及北京奔驰全面下滑,其中北京奔驰同比下降41.3%;日系同比下降5.0%,降幅较6月显著收窄,本田系依旧受芯片短缺影响较明显,但丰田系及东风日产需求显著回升;韩系仍延续高位下滑,同比2020年下降11.5%,降幅较6月显著收窄。1-7月,美系、自主依旧跑赢乘用车市场,同比2020年分别增长31.9%和45.5%;欧系和日系虽实现增长但增幅不及乘用车市场,同比2020年分别增长18.9%和17.7%,增速进一步放缓;韩系仍呈现唯一下滑,同比2020年下降10.0%。

4.产品供给驱动效果显著,新能源增长势头依旧迅猛

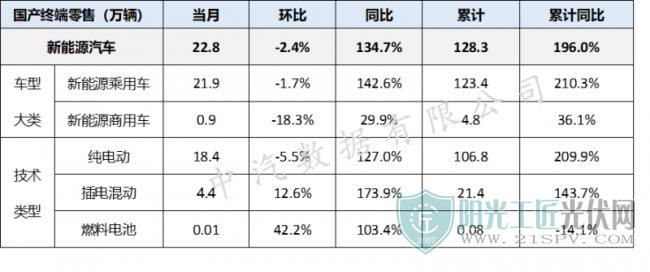

7月,国产新能源汽车终端零售22.8万辆,占汽车市场的比例持续提升至12.2%,环比下降2.4%,同比增长134.7%。新能源乘用车终端零售21.9万辆,环比下降1.7%,同比增长142.6%,本月增量为12.9万辆,对新能源汽车的增量贡献率为98.5%,比亚迪汽车、上汽通用五菱等传统企业以及蔚来、理想、小鹏等造车新势力全面开花,助力新能源乘用车持续高增长,其中比亚迪汽车销量再创佳绩,对新能源乘用车的增量贡献率达到25.1%。新能源商用车终端零售0.9万辆,同比增长29.9%,低基数下新能源货车及客车均实现增长,同比增幅分别为93.0%和2.2%。1-7月,新能源汽车终端零售128.3万辆,同比增长196.0%;其中新能源乘用车终端零售123.4万辆,同比增长210.3%,供给质量的提升推动新能源个人消费蓬勃发展;新能源货车同比增长94.1%,新能源客车同比增长17.9%。

7月,纯电动汽车终端零售18.4万辆,环比下降5.5%,同比增长127.0%,对新能源汽车的增量贡献率为78.6%,市场份额较去年同期下降至80.7%;插电混动汽车终端零售4.4万辆,环比增长12.6%,同比增长173.9%,比亚迪新车型秦PLUS DM-i以及理想ONE贡献主要增量,市场份额较去年同期提升至19.3%;燃料电池汽车终端零售118辆,同比增长103.4%。1-7月,纯电动汽车终端零售106.8万辆,符合市场需求的产品推动私人需求加速释放,低基数下同比增长209.9%;插电混动同比增长143.7%,在新能源汽车中份额较去年同期下降3.5个百分点。

三、2021年8月汽车市场展望

乘用车:8月市场逐步转入销售旺季,需求有望呈现季节性回升。宏观环境向好趋势仍将延续,利好销量提升,郑州针对事故车出台购买补贴政策将带动需求释放,同时基于Model 3、Model Y、比亚迪汉等新版本车型降价上市,新能源将继续为整体市场增长带来显著贡献。但月初武汉、扬州、南京等地因疫情封闭管控抑制需求释放,若月内得以控制前期需求或逐步释放,同时芯片短缺仍对部分厂商造成更多不确定性,丰田系、大众系供给端影响或将进一步传导至需求端。综合考虑各项因素,预计2021年8月乘用车终端零售164.7万辆,同比下降2.4%。

商用车:进入2021年,超载治理、国六实施等政策将是支撑商用车市场增长的主要支柱,但考虑到2020年政策对商用车市场需求的透支,预计2021年销量规模小幅回落。月度来看,超载治理以及基建项目落地开工释放的需求是促使商用车市场销量实际增长的内生动力,但上半年国五上牌需求集中释放将持续影响下半年销量。此外,疫情、洪涝灾害等因素短期也将左右市场的运行和恢复进程。综合考虑各项因素影响,预计2021年8月商用车终端零售29.0万辆,同比下滑26.5%。

原标题:2021年7月中国汽车市场分析简报

天合跟踪助力...

天合跟踪助力... 9月7日苏州固...

9月7日苏州固... 助力我国“双...

助力我国“双... 共话新能源宏...

共话新能源宏...