扫描关注微信

扫描关注微信

所以新能源巨头选购逆变器一般都是垒大户。

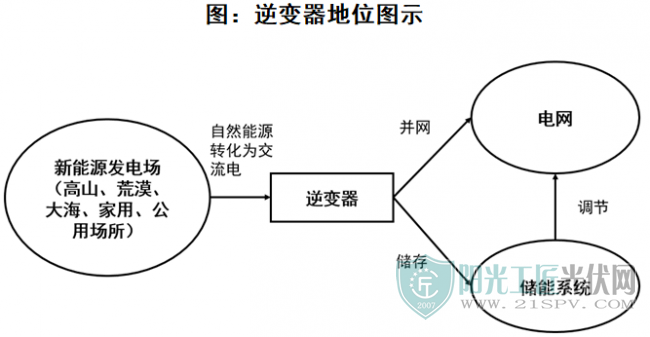

太阳能发电基于半导体的光电效应,基本原理是在硅中掺入最外层具有5个电子的磷原子,形成N型半导体,掺入最外层具有3个电子的硼,就形成P型半导体。P型半导体和N型半导体结合在一起就形成P-N结。阳光照射到P-N结上,电子就从P型流向N型,形成直流电流,但是直流电流需要被转换为交流电才能传输,这就需要光伏逆变器了。

光伏逆变器(PV Inverter),是一种可以将光伏太阳能板产生的可变直流电压(DC)转换为市电频率交流电(AC)的设备,它通过IGBT(绝缘栅双极型晶体管)、MOSFET(金属-氧化物半导体场效应晶体管)等电力电子开关器件来调整电压波形,将太阳能产生的直流电变为交流电。

中国对于光伏逆变器产业有着绝对的统治地位,全球十大光伏逆变器企业中,中国占据了6家。华为、阳光电源分别位居世界第一、第二,阳光电源和华为的差距已经非常的小。

阳光电源在全球前三中出货量同比增长最为凶猛。

2020年,全球光伏逆变器出货量增至185GW,同比增长40%,华为、阳光电源、SMA(德国太阳能技术公司)位居前三,分别出货41751MW、35041MW、13100MW,同比分别增长48.5%、104.4%和24%。阳光电源同比增长最为迅猛。随着美国对华为全球供应链的打压,2020年华为撤离了美国市场,导致华为光伏逆变器出口市场份额下滑6.71%,阳光电源和其他巨头分食了这个市场,阳光电源登顶逆变器之王。

靠逆变器挣钱

阳光电源2020年营收192.8亿元,净利润19.5亿元,净利润率达10.13%。

阳光电源 2020年营收最高的行业是光伏行业,营收占比达83.09%,储能行业占比6.06%。产品方面,电站投资开发营收占比最高达82亿,营收占比达42.66%;第二高的产品是光伏逆变器等电力转换设备,营收达75亿人民币,营收占比达38.97%;其他的产品还有风电变流器、储能系统、光伏电站发电等,营收占比在19%左右。

光伏逆变器是阳光电源最有优势的产品,全球市场占有率27%,已经是全球光伏逆变器出货量最大的公司。

阳光电源的光伏逆变器,怎么看它的牛的程度呢?

根据彭博新能源财经(BNEF)的《2020年组件与逆变器融资价值报告》,阳光电源是被所有参与评估的银行机构认定为“bankable”(可融资)的公司,也就是说光伏电站采用阳光电源逆变器更容易获得银行贷款。这是因为海外2B市场销售主要靠融资进行,如果获得不到融资,海外市场主体就很难有积极性采购光伏设备。在销售额方面,海外2B市场,阳光电源的光伏逆变器占据了70-80%的市场份额。

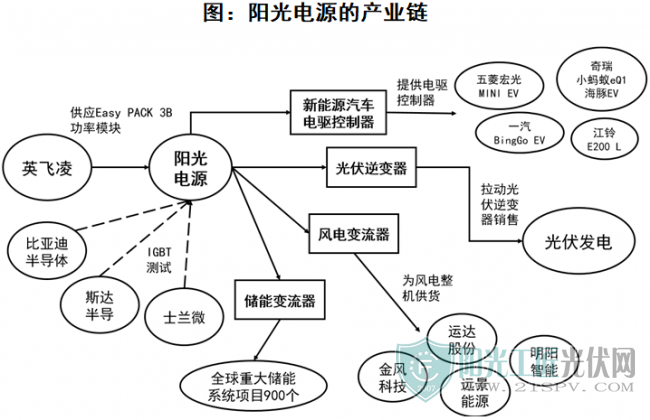

除了光伏逆变器,阳光电源的风电变流器也开始登上统治地位,已经和国内风电整机厂的金风科技、远景能源、明阳智能、运达股份、中车风电等前十名开展了批量合作。2020年阳光电源风电变流器发货量16GW,同比增长3.5倍。

风电光电实际上是自然能源,看天吃饭,输出功率十分的不稳定,很多都达不到并网的要求,很多都会被浪费掉,这时候就是储能系统大显身手的时候。如果通过储能系统将风光电储存,就可以为电网输出稳定的功率了,也可以用于其他的场景。

储能系统方面阳光电源增长迅猛,2020年营收为11.68亿,同比增长达115.17%。2020年海外电化学储能(不含家用储能)方面,按功率排名,阳光电源力压比亚迪、南都电源等巨头排名第一,按储能变流器出货量排名,阳光电源力压比亚迪、科华等巨头排名第一。

营收增速逐年翻倍

阳光电源营收增速很猛,2018年到2021年Q1,同比增长分别为16.7%、25.36%、48.38%、81.21%。从2018年到2020年,营收翻了近一倍,从103.7亿元增长到192.9亿元。

阳光电源的产品毛利率都很高。

毛利率方面最高的产品是光伏电站发电,毛利率高达61.99%,用3.74亿的营收,贡献了2.32亿的利润。

再次是光伏逆变器等电力转换设备,毛利率达35.03%。

风电变流器是阳光电源继光伏逆变器之后的新增长点,2020年营收占比达7.34%,贡献了14.1亿的营收,是2019年营收的4.81倍,同比增长381.63,增长特别迅猛。风电变流器的毛利率达24.63%。

电站投资开发的毛利率是较低,为9.49%。电站投资主要的电站使用的光伏逆变器都是自供的,阳光电源不会不知道电站投资开发是低毛利的产品,但这是拉动光伏逆变器出货的一个方法。

所以产品比例已经在调整。2020年电站投资开发的营收占比为42.66%,相比2019年的61.06%,已经下降了20个百分点。与此同时,电力转换设备的营收占比从2019年的28.06%上升到38.97%。

逆变器、变流器和电控是三大核心产品

作为压舱石的光伏逆变器产品2020年不断出新。2020年阳光电源推出了新版SG3125HV集中式逆变器,可以降低电站LCOE(Levelized Cost of Energy,平准化度电成本)3%左右,而且更好的支持光储融合和提升电网支持度。阳光电源还推出了户用三相逆变器(三相电是由三个频率相同、振幅相等、相位依次互差120°的交流电势组成),产品功率覆盖8KW-25KW,2021年3月推出了SG320核心,最大功率352KW,是全球功率最大的组串逆变器。100MW电站,SG320HX方案可节省系统成本1020万元以上,LCOE降低2%。

阳光电源逆变器具备低电压穿越、零电压穿越、高电压穿越能力,在电网出现问题时适用电网的电压变化,保障光伏系统不会大规模脱网,造成事故扩大;同时逆变器内部集成快速功率控制模块,实现无功响应小于30ms的快速调度要求,具备更强的无功能力,支持虚拟同步发电技术VSG,实现逆变器对电网的主动支撑;集成直流储能接口,免后期改造成本,同时逆变器支持反向充电,利用储能设备接入,发电侧以多能互补为平台,实现光伏电站调峰、平滑光伏电站输出,提升电网稳定性,用电侧以智能光储微电网为平台,通过储能实现峰谷平衡,提高光伏消纳能力,实现精准供能。

风电变流器是阳光电源新的大杀器。目前阳光电源的风电变流器国内市场占有率33%,国内排名第一,2020年出货量16GW,2020年全球新增出货量98GW。

风电平价入网,已经是趋势。这推动了风电整机企业的降价潮,整机价格从2021年1月的3200元/KW降低到7月的2400元/KW,但是与此同时,2021年金属材料上涨也推动了发电机的成本大幅度提升。风电变流器也面临降本增效,当前在网的变流器型号是690V变流器,降本空间有限。阳光电源开发了基于三电平变流技术的三电平风电变流器,可以将电压提升到900V、1140V,提升了系统传输效率,降低了线缆成本。

与此同时,风电大兆瓦时代来临,根据美国劳伦斯伯克利国家实验室预测,2035年全球海上风电机组平均电机容量达到17MW。2020年,阳光电源推出了国内风冷单机功率最高的5MW双馈变流器,到2021年,阳光电源三电平风电变流器在双馈领域已经实现3-10MW,在全功率领域实现了3-15MW。

新能源汽车三大件是电机(驱动电机)、电控(电驱控制器,控制车速、前进、后退等)、电池。2017年开始,阳光电源进军电控系统,阳光电控能耗低,效率高达98.5%。根据NE时代数据,2020年阳光电源电控系统出货50102套,位居2020年中国电控企业前十。2021年2月,阳光电源电控排名中国第四,次于特斯拉、弗迪动力(比亚迪旗下)、蔚然动力(蔚来旗下)三大整车厂,成为第三方电控供应商出货量第一名。2021年5月阳光电源国内电控市占率6.2%。新能源汽车的爆款五菱宏光MINI EV采用的就是阳光电源的EC11电控。阳光电源因为不生产新能源整车,不对其他车厂形成竞争威胁。在新能源专用车领域,阳光电源的电控市场占有率超过30%。

半导体供应链是不确定性

虽然,阳光能源已经跳出了光伏逆变器的窄赛道,投资电站、光伏发电、新能源汽车电机、风电整流器都在做,已经分散了光伏单一行业的风险。

但是,阳光电源面临一个最大的风险是,芯片很缺货。

IGBT全球缺货要到2022年下半年缓解。现有主流厂商IGBT的产能,根据阳光电源交流纪要,供应商会优先向阳光电源倾斜,实际上IGBT缺货短期对阳光电源是利好的,因为阳光电源可以调价。

光伏产业的供应链上下游的博弈非常激烈。2021年硅料价格涨幅已经超141%。不但硅料在涨,功率半导体也在涨价,上游都在薅下游的羊毛。

MOSFET(metal-Oxide-Semiconductor Field-Effect Transistor)是金属氧化物半导体场效应晶体管,1960年被发明。逆变器实际上是要将直流转变为交流,逆变的过程需要消耗电力,逆变器输出功率与输入功率之比就是逆变器的效率,这个效率、以及逆变过程的安全、稳定、负载适应性和核心功率与半导体器件MOSFET密切相关。

但是在高压领域,MOSFET功率损失会急剧加大,无法正常工作,如果增加MOSFET的尺寸,又会增加成本。为了解决此问题,1980年,美国半导体科学家B.贾扬.巴利加发明了IGBT(Insulated Gate Bipolar Transistor,绝缘栅双极型晶体管)。IGBT兼有MOSFET的高输入阻抗和GTR( Giant Transisitor,电力晶体管)的低导通压降的优点,在600V以上电压的应用中功率损失很低。

整个世界都在缺功率半导体芯片,尤其是新能源产业。

新能源汽车、可再生能源发电、充电桩的蓬勃发展,疫情的反复,让功率半导体和相关的芯片的供应面临很大的风险。国内虽然已经有了一些芯片厂商,但是目前还是不能满足阳光电源的性能指标要求。

新能源巨头都在向上游走,比亚即将发布IGBT6.0芯片,培育自新能源产业的比亚迪半导体也在酝酿上市计划。但是,阳光电源至今没有功率半导体器件的自研计划。

IGBT等功率半导体器件占逆变器成本约15%,功率半导体巨头英飞凌(Infineon)2020年6月宣布MOSFET预计有一定的涨幅,而且英飞凌MOSFET和IGBT等产品的货期最高达52周。功率半导体巨头IGBT的20%的涨幅,将给阳光电源逆变器成本增加3%。

功率半导体器件的紧张,将让2021年下半年光伏逆变器供货仍然较为紧张。

另外,光伏逆变器市场中65%份额是组串式逆变器(广泛应用于停车场、商业屋顶、农场等中小型光伏发电系统)、30%的份额是集中式逆变器(产品转换效率高,电网友好性强,安全可靠,经济性好,能适应高寒、低温、高海拔等多种环境,广泛应用于荒漠、高原、商业屋顶等大、中型光伏发电系统),其余是户用光伏逆变器(广泛应用于住宅屋顶、庭院等户用光伏发电系统)、逆变集成方案(适用于高寒、低温、高海拔场景)等。

阳光电源是集中式逆变器中的一哥,但是组串式逆变器才是未来。主打组串逆变器的锦浪科技一年内市值已经增长了5倍。

好赛道的细分冠军值得投资

值得投资。首先逆变器行业是个好行业。2020年,根据逆变器厂商的年报,2020年逆变器厂商净利润同比增长82.2%,平均净资产收益率(Return on Equity,简称ROE)达14.7%。其次阳光电源是一个好企业,阳光电源 2020年ROE为20.36%,是高于逆变器厂商的平均ROE的。在WIND电气部件与设备行业分类里面,从2020年到2021年Q1,阳光电源的ROE都排名第四。

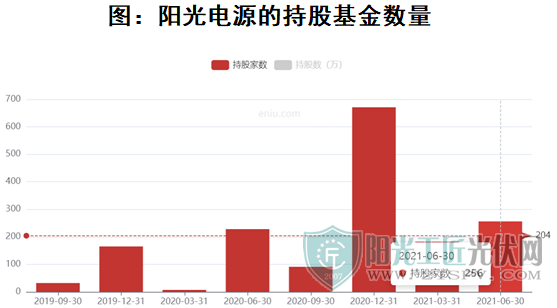

其次,跟随基金的脚步来看,截至2021年6月30日,持股阳光电源的基金数量处于历史第二高位,为256家,持股数15479.87万股,占总股本10.62%。同期中,逆变器全球前十中其他上市中国厂家中,锦浪科技的持股基金数量为53家,上能电气的持股基金数量为6家,固德威的持股基金42家。从基金的步伐就可以看出资金对于逆变器厂家的选择。

在碳中和-碳达峰时代,新能源产业是未来的当之无愧的黄金赛道,当前全球水电能源的发电比例仅为17.5%。而且逆变器的应用从2008年至今已经达13年,而逆变器的寿命一般是不超过20年的。未来数年逆变器的产品替换大潮即将来临。所以本文认为,阳光电源作为新能源黄金赛道中的细分冠军,是很好的资产配置方向。

原标题:逆变器之王,阳光电源

亚马逊中国第...

亚马逊中国第... 甘肃电投09月...

甘肃电投09月... 又一光伏企业...

又一光伏企业... 汉嘉设计布局...

汉嘉设计布局...