扫描关注微信

扫描关注微信

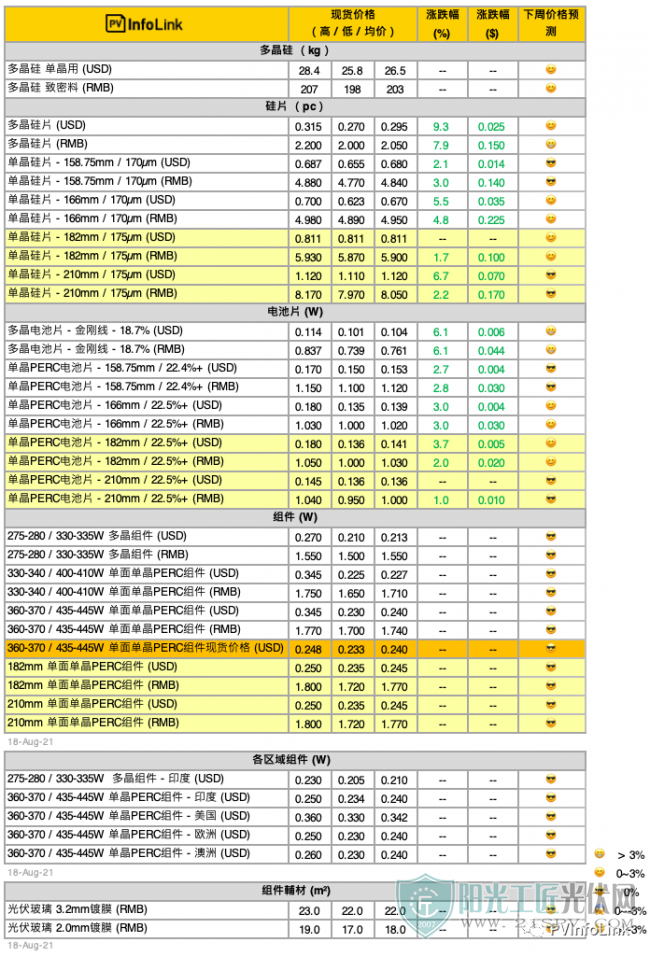

近期仍有不少硅片厂主动向硅料厂询价,买气旺盛,但硅料厂大多已在八月上旬将本月订单敲定,本周仅有少量散单、补单成交。在无太多余量可售的情况下整体价格算是平稳,致密料主流价格大多落在每公斤200-205元之间,低于200元的成交价已不多见。美金价格也一样持稳。

展望后续,由于硅片近期涨势明显,开工率在九月也会在较高水位,因此预期九月硅料供应较紧张,拉动价格可能小幅抬升。然而在终端组件价格难以上涨的情况下,预期硅料价格涨价空间有限。

硅片价格

8月11日中环公告价格:G1、M6、G12硅片上涨至170μm厚度每片4.88、4.98、7.97元。尽管涨幅超乎业界预期,但在硅片确实供应紧张的情况下,较小的硅片厂家也相继跟涨,本周买方已陆续接受此番涨价,市场上M6硅片主流价格来到每片4.89-4.98元人民币之间,相比先前大多落在每片4.7-4.74元涨幅明显。海外G1、M6价格也随中环的公告价出现涨势。

大尺寸硅片方面,虽下周才是隆基公告新一轮价格的时间,但其他M10硅片供应厂家已随供应紧张开始涨价,175μm厚度主流成交价格来到每片5.9元人民币上下。G12硅片同样供应紧张,市场主流成交价来到中环的公告价格,部分订单甚至略高于中环公告价。

在各尺寸硅片价格都出现上涨的情况下,业界普遍预期隆基下一轮的公告价格可能终止前几个月一直平稳的走势,再次出现上涨。

多晶方面,随着印度市场多晶需求火热,多晶硅片呈现每日上涨的态势,目前主流成交价格已来到每片2-2.1元人民币,对比上周每片1.9元人民币单周涨幅接近8%,且由于硅料可能还会小幅上涨,目前多晶硅片仍是涨势未歇。海外价格也随国内成交价上涨,主流成交价格来到每片0.295-0.305元美金。

电池片价格

本周基于成本上扬、推升电池片涨价落地,158.75均价来到每瓦1.1-1.12元人民币、166均价落在每瓦1.02-1.03元人民币、182均价每瓦1.03-1.04人民币、210均价每瓦0.99-1元人民币。对比涨价幅度,G1、M6上涨每瓦0.03元人民币、M10上涨每瓦0.02元人民币、G12仅上涨每瓦0.01元人民币。

当前看来组件厂家接受度有限,本周采购量热度相对8月初略有减缓,预期8月下旬随着订单交付、再加上自身一体化的产能供应,组件厂家采购持观望态度,暂时采购量下修不多,后续观察9-11月需求启动的情况,部分组件厂家不排除减产、降低采购量。

本周多晶电池片持续随着上游多晶硅片调涨,本周价格上涨至每片3.5-3.85元人民币,多晶硅片的涨势仍未停歇、后续多晶电池片预期也将持续跟涨。

组件价格

当前一线垂直整合大厂价格变化并不明显,整体均价维持上周。主流厂家单玻M6组件价格大多落每瓦1.73-1.77元人民币之间。500W以上的单玻组件价格持平、大多落在每瓦1.75-1.8元人民币之间。双玻组件价差约每瓦2-3分人民币。

随着上游供应链涨势、部分辅材料价格也有上涨趋势,其中光伏玻璃因应纯碱、天然气上涨,镀膜玻璃正在酝酿涨价,光伏玻璃厂家期望上调价格由每平方米22元人民币、上调至每平方米23-24元人民币。然而买卖双方仍在博弈,当前组件大厂尚未接受此番调价。

成本的上扬使得部分组件厂家正在研拟调涨价格,但经历去年至今年轮番涨价,终端承受能力有限,此番调整订单价格恐有难度,因应市况,部分组件厂家商谈延长交货时间到明年Q1。此外,部分项目也开始转由议价模式、而非过往公开招投标的形式。

整体海外组件价格暂时稳定在当前水位,大型地面电站价格暂时无变化,M6组件均价约每瓦0.23-0.24元美金、M10组件均价约每瓦0.24-0.245元美金。欧洲分销价格预期调整约每瓦1-1.5分美分。

原标题:最新行情 | 硅片、电池片大幅上涨 !

中国能建设计...

中国能建设计... 正泰电器子公...

正泰电器子公... 2021年半年报...

2021年半年报... 上半年净利润...

上半年净利润...