扫描关注微信

扫描关注微信

捷佳伟创和你之前所看到其他光伏股可能不太一样,有较高的技术壁垒,逻辑很硬,护城河较深。和隆基那种一体化的成本控制型龙头不太一样。持股会觉得非常踏实。

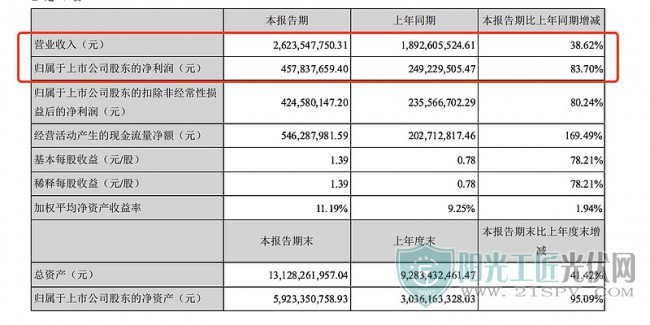

上半年净利润4.57亿,同比增加83.7%。

对比迈为,捷佳伟创目前显著低估,迈为的估值基本是捷佳伟创的2倍。我认为半年报完全符合我的预期,甚至略微超预期。

捷佳伟创利润放量在未来1-2年。

捷佳伟创基本面介绍:

捷佳伟创-下一个翻倍的光伏卖铲人。

财报中需要关注的点:

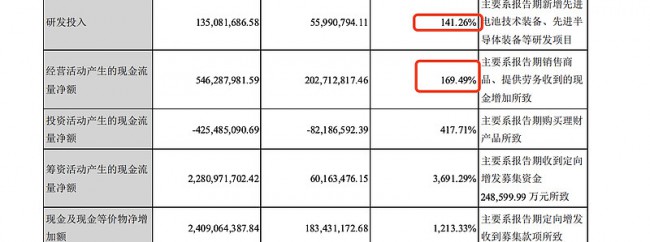

1.研发费用大增,现金流大增,JJWC之前定增的钱用来巩固自己的优势和行业地位。

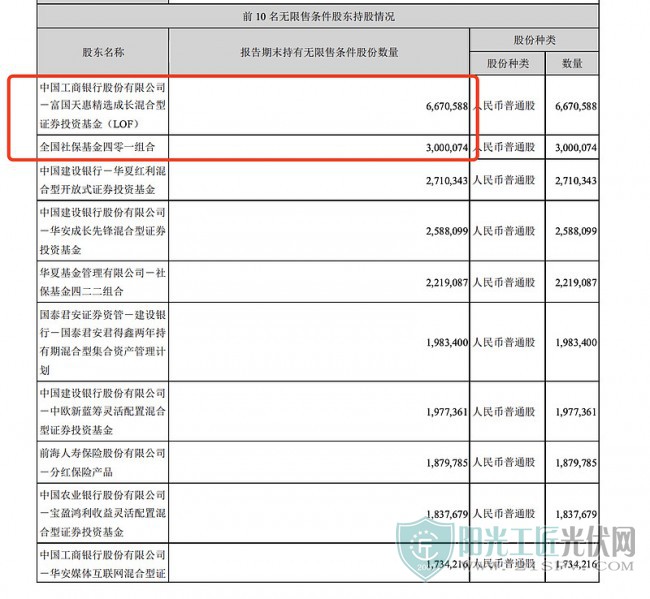

富国加仓,社保新进。

3.重大经营合同

4.日常担保

客户相对稳定。

1.光伏异质结设备:公司首批管式异质结PECVD 工艺的电池顺利在常州HJT 中试线下线,这是全球首批利用管式等离子体气相沉积工艺的异质结电池。管式PECVD 具投资成本低、占地面积小、开机率高、维护保养成本低等特点,适用大批量生产线。

在这里讲一个确定性吃肉的机会!

笔者实力回顾:6.17就让粉丝们开始布局的中线石大胜华涨幅157.19%和6.25分享布局的川能动力涨幅139.89% ,7.2分享的布局的多氟多涨幅63.07%!目前还在持股长期盈利!

今天我又精选了一只9月龙头,最近还有布局进场机会(当下最强热点龙头),坐等起飞!

1)该龙头公司属性,具备全行业核心领域技术! 2)技术形态上突破箱体,趋势向上; 3)前期调整到位,近期有温和堆量吸筹现象; 4)最近有大资金持续流入,爆发在即 ;5)超跌反弹85%以上,翻倍预期

感兴趣的粉丝可以找到 “phy7173“ 备住:9月,两个字 然后就好啦,大家要记住,是常用聊天的软件,明白了吧! 据说聪明的朋友都能找到我!2021年一起牛转乾坤!

成本降低是光伏行业发展的核心,公司预计在2021 年下半年,把每GW 异质结设备投资降到3.5 亿以下,促进HJT 行业需求大幅增长。公司管式PECVD 有望具成本优势、进一步推动异质结行业降本。

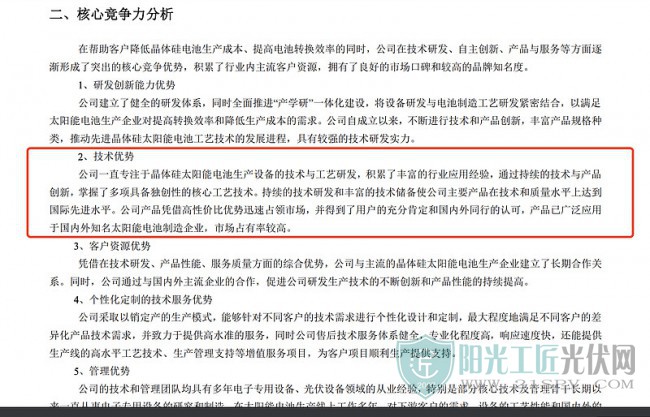

这就是竞争优势所在。

2.公司常州HJT 中试线已实现制绒、非晶硅镀膜(板式)、TCO、丝网印刷等工序的主机及自动化全线贯通、并开始出片。6 月1 日,公司常州HJT 中试线第一台设备进场,历时50 天全线贯通,7 月20 日公司获首片异质结电池片下线。该中试线团队由来自中国、美国、日本的行业资深专家组成,专业能力涵盖HJT 电池技术生态体系。

3.公司为全球第一家实现4 道工序完全自主开发的异质结设备供应商,与爱康、润阳合作紧密,PECVD、RPD 均已实现客户交付验证,有望开花结果。在TCO 镀膜环节,公司RPD 设备能够在常规HJT 的基础上带来保守0.6%以上的效率增益,把异质结电池量产转换效率推上25%的行业高度。在非晶硅镀膜环节,公司横向布局更多技术形态的非晶硅镀膜设备及工艺。

我个人理解,隆基股份是必定能成为万亿的光伏龙头,捷佳伟创有底蕴2-3年内去挑战3-5000亿市值的门槛。今年JJWC站稳千亿是件板上钉钉的事。(目前市值650亿+)

最难的时候已经过去了,未来的1-2年是加速扩大优势,收获胜利果实的时间段。

原标题:捷佳伟创可能是十倍股:隆基股份之后,投资确定性最高的光伏龙头

隆基携手华能...

隆基携手华能... 国家电投光伏...

国家电投光伏... 0.96-1.32元/...

0.96-1.32元/... “备货”上游...

“备货”上游...