扫描关注微信

扫描关注微信

光伏屋顶试点已经开展了一段时间,安装比例远远超出预期!相关政府职能单位建筑屋顶总面积可安装光伏发电的比例不低于50%,学校、医院、村委会则是不低于40%,工商业厂房不低于30%,农村居民不得低于20%。

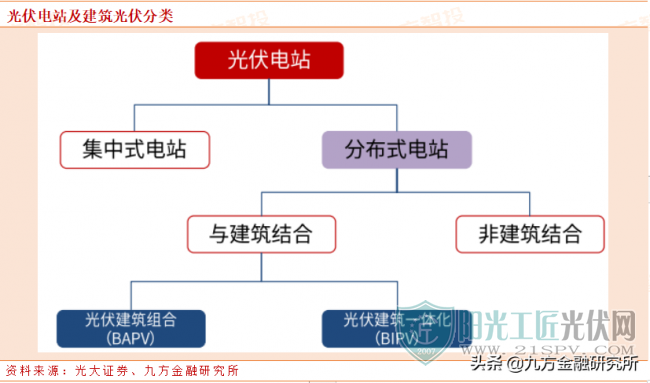

光伏屋顶,早在3月份之前就有过一波行情,具体分为两种:BAPV、BIPV。

BAPV是“安装型”,就是在现有的建筑上,安装光伏发电系统,它的主要功能就是发电。BIPV是“建材型”,又叫做光伏建筑一体化,是把光伏产品集成到建筑上,它除了发电功能还有建筑物的功能,就是对光伏建筑集成产品要求就更高了。比如说安全、够牢固等等。

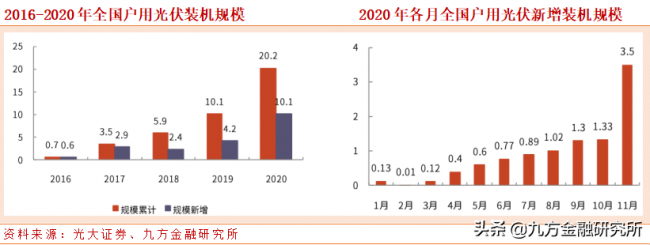

政策优势使户用光伏市场迅速扩张,2020 年户用光伏新增装机规模超 10GW,成为分布式光伏发展的重要力量。

户用光伏区别于工商业光伏,是将光伏组件安 装在民用住宅的屋顶。在光伏产业迅速发展发展和利好政策的刺激下,户用光伏成为近年分布式光伏发展的亮点。

中国光伏行业协会的最新数据显示,2020年我国的户用光伏新增装机规模高达10.1GW,月平均新增装机规模约为 900MW,占去年国内分布式光伏新增装机规模的70%,超过过去 4 年间我国户用光伏新增装机规模之和。

截至 2020 年底,国内户用光伏的装机规模累计达到 20GW,较上年同比增长近 100%。

2021-2035年,建筑光伏改造及安装规模1717GW,总市场空间为4.3万亿元, BIPV改造及安装规模457GW,总市场空间1.3万亿元。

建筑光伏(BAPV+BIPV),若分15年做完且改造比从1%逐渐到14%,改造规模则从17.5GW/年增长至227.5GW/年,CAGR-5(2021-2026)= 39.24%;2020 年我国BIPV总装机容量约709MW,未来随着 BIPV统一标准的建立,其占比也将持续提升,我们以4-5%为起点,存量渗透率占30%,增量渗透率占70%终点计算,未来15年BIPV装机将从0.8GW 增加至82.7GW,CAGR-5(2021-2026)为81.59%。

投资方向方面可以关注产业链两大环节:

1) 上游:产业链的上游是光伏组件生产商,按照技术路径的不同,可以分为晶硅类和薄膜类;晶硅类产品与集中式光伏产业链上游产品重合,不同之处在于组件产 品的形状需要适应建筑特点;薄膜类产品的应用场景以建筑物玻璃幕墙为主。未 来,我们看好技术进步能够推动组件成本的降低,进而使得光伏屋顶、光伏幕墙 以及光伏遮阳的应用场景不断扩大,未来市场空间广阔,

标的:

(1)BIPV 产业链一体化企业: 隆基股份(晶硅+屋面+幕墙,与森特股份合作)、 天合光能(晶硅+屋面+幕墙)、中信博(光伏支架+屋面光伏整体解决方案)、 正泰电器(户用光伏龙头)等;

(2)逆变器:阳光电源、锦浪科技、固德威;

(3)光伏玻璃企业涉足 BIPV:亚玛顿(与特斯拉合作)、金刚玻璃(布局 BIPV 和 HJT)。

2) 中游:中游为BIPV系统集成商,包括各类龙头建筑企业和光伏企业。目前来看,改造难度以及建筑标准问题是 BIPV 需攻克难点,但光伏企业和建筑企业正在达成合作,共同攻克光伏与建筑结合中的难题。未来,我们看好建筑光伏产业 链不断融合,行业整合不断升级。

标的:

森特股份(隆基股份是二股东)、江河集团、嘉寓股份。

原标题:BIPV风口已至,光伏建筑一体化迎重要契机,关注产业链两大环节

3.5元/W 华能...

3.5元/W 华能... 1.3GW!华能...

1.3GW!华能... 特变电工:行...

特变电工:行... 天合储能与Po...

天合储能与Po...