扫描关注微信

扫描关注微信

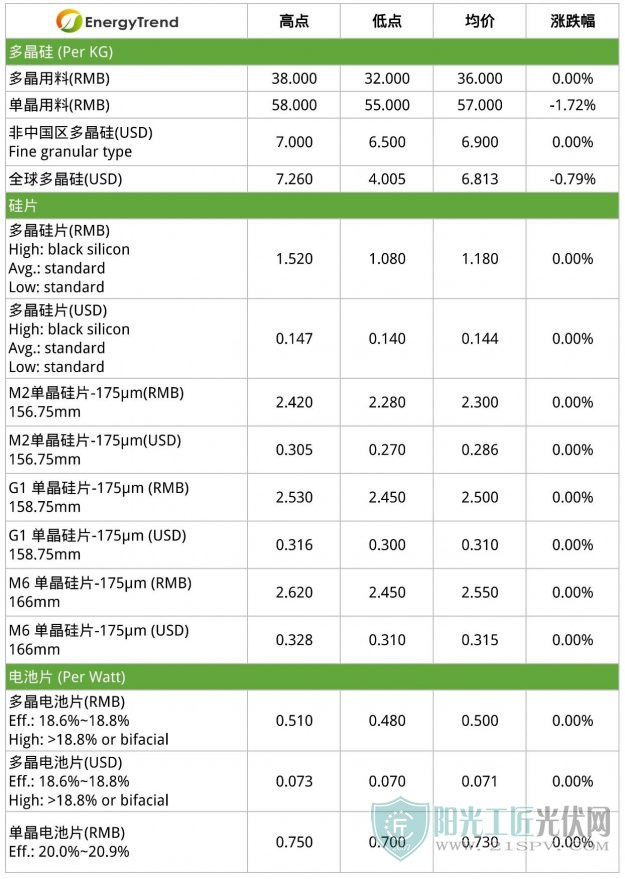

硅料

本周硅料价格大体走稳。目前市场上大部分的料厂都已签订六月份的订单,本周多属小量的补单成交,成交价大致与上周持平,单晶用料部分仅国内均价小幅下调至57元/KG。

硅料供给方面,随着6月开始2家国内企业完成检修复产,同时计划与上旬检修的企业时间延后,短期内硅料供应有所回升,反观需求侧虽然下游有传出回暖的声音,但目前尚未在硅料端产生实质性的拉货力度。

硅片

本周硅片价格整体价格走势与成交量趋于平稳。自硅片大厂调整价格告一段落后,本周的单晶报价大体呈现稳定的状态,且M6的硅片需求持续看好,而供给方面仍未爬升到稳定水平,故本周国内市场大硅片均价稳定在2.55元/片,海外均价稳定在0.315美元/片。

反观多晶硅片的部分,价格持稳在每片1.08-1.52元之间,但因为需求量少,整体开工率低,虽然市场上的供应量已逐步减少,由于订单需求依旧惨淡,导致现有库存消耗仍然缓慢。

电池片

本周电池片价格呈现稳定趋势。部份多晶电池片报价有回温的迹象,主要是由于海外的订单能见度提升,且中国市场也有部分多晶项目开始启动,但整体来说,多晶市场回暖的速度还不足以让多晶电池片厂商复产,目前市场上大多还是呈现观望的态度,因此本周国内多晶电池片均价稳定在0.5元/W。

受到630的带动下,单晶电池片整体价格与成交量呈现稳定状态,且目前166尺寸的电池片需求量与G1电池片需求量已十分接近,预计下半年一波各环节新产能落地后,市场对M6电池片需求有更强的驱动。

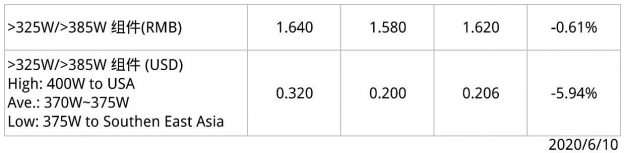

组件

供应链环节中,本周还是组件的价格市场呈现微幅下行的状态。依据近期中国市场项目中标价格来看,组件报价整体持续走低,随着630项目准备接近尾声,订单能见度低,市场需求可能短暂面临需求空窗期,为维持企业的开工率,部分企业持续用低价抢单,导致市场的报价竞争激烈,单多晶价格持续走跌。目前275W-280W 、>325W/>385W组件均价分别小幅下调至1.390元/W和1.620元/W。值得注意的是,现阶段光伏玻璃龙头分别推迟复产、新产线投产时间,部分供给较为紧缺的双玻产品已有尝试性涨价苗头。

海外方面,目前美国欧洲继续解封,而印度、南美疫情仍在快速发展,整体市场复工进度较为审慎,需求不足令供应链价格进一步下探,目前305W-310W 组件均价降至0.26美元/W,而>325W/>385W 组件海外价格较上周降幅超过5%,均价降至0.206美元/W。

阳光电源SUNGROW SG100CX 组串逆变器 (新)

阳光电源SUNGROW SG100CX 组串逆变器 (新) 阳光电源SUNGROW SG225HX 组串逆变器 (新)

阳光电源SUNGROW SG225HX 组串逆变器 (新) 阳光电源SUNGROW SG136TX 组串逆变器 (新)

阳光电源SUNGROW SG136TX 组串逆变器 (新) 阳光电源SUNGROW SG33/40/50CX 组串逆变器 (新)

阳光电源SUNGROW SG33/40/50CX 组串逆变器 (新)