扫描关注微信

扫描关注微信

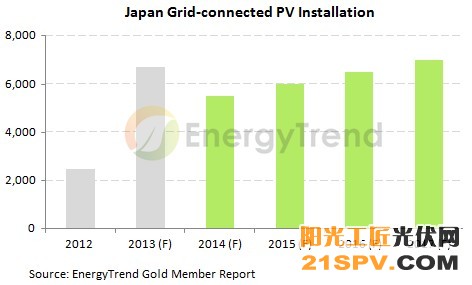

根据EnergyTrend访查显示,日本市场对于补助费率调降的趋势已有准备,2014年与2015年的降幅约在10%左右,调降幅度仍在业者预估的范围之内,对业者而言仍然保有一定的获利空间和不错的投资报酬率。根据EnergyTrend推估,如以2015年的补助费率来计算,并考虑相关成本的变动,日本市场的投资报酬率仍在17%左右,与其它国家相比,仍是全球太阳能市场获利空间数一数二的投资区域。

另一方面,由于平成25年的会计年度已进入下半期,再加上时序进入较不利安装施工的气候,EnergyTrend认为至明年3月31日本年会计年度截止前,日本市场将出现一波抢装潮。除此之外,即便2014年日本有19GW的需求支撑市场成长,但也面临到电网成长的幅度跟不上安装量的困境,因此推估2015年起日本市场太阳能需求将持稳定成长态势。

在产业面的部分,EnergyTrend认为,台厂短期内将会受惠日本市场的委外需求而维持不错的局面。由于日本相关业者的重心多数放在系统领域,对于组件和电池的需求仍以委外为主,因此近期台湾与中国业者将同步受惠。对台湾业者而言,一方面与日本相关业者进行合作投入系统领域,并取得委外代工的机会,如英业达集团与日本东芝的合作模式;另一方面则是继续维持台湾电池/大陆组件的商业型态,透过较佳的性价比来创造更多的需求出现。第四季台湾相关业者对于组件产能扩充的规划显得较为积极,除了寻求更多日本业者委外代工的机会外,另一方面也在试探台湾电池/台湾组件/大陆品牌的可能性。

就本周现货市场整体表现来看,中国市场多晶硅价格仍然维持高档,加上需求仍然维持不错的局面,相关供应商目前接受议价的可能性极低,本周价格维持平盘。而在多晶硅片方面,中国主要业者近期出货都以本地市场为主,有利非中国业者的拉抬报价,加上客户需求往高效产品集中,使得本周现货市场的价格持续上扬,平均价位来到US$0.901/piece,涨幅0.22%;在单晶硅片方面,本周平均价格持续狭幅震荡,价位来到US$1.184/piece,跌幅0.75%。在电池部分,由于部分中国业者顺利调涨高效产品的报价,加上标准品价格维持稳定,本周现货价格走扬,平均价位为US$0.389/watt,涨幅0.26%;而在组件方面,日本市场传出恐将调降补助的消息,业者预估短期内会出现一波抢装潮,目前仍在观察后续发展,然而部分组件业者已经开始预先备货已因应未来有可能出现的强力拉货力道,本周价位维持平盘。

阳光电源SUNGROW SG100CX 组串逆变器 (新)

阳光电源SUNGROW SG100CX 组串逆变器 (新) 阳光电源SUNGROW SG225HX 组串逆变器 (新)

阳光电源SUNGROW SG225HX 组串逆变器 (新) 阳光电源SUNGROW SG136TX 组串逆变器 (新)

阳光电源SUNGROW SG136TX 组串逆变器 (新) 阳光电源SUNGROW SG33/40/50CX 组串逆变器 (新)

阳光电源SUNGROW SG33/40/50CX 组串逆变器 (新)