扫描关注微信

扫描关注微信

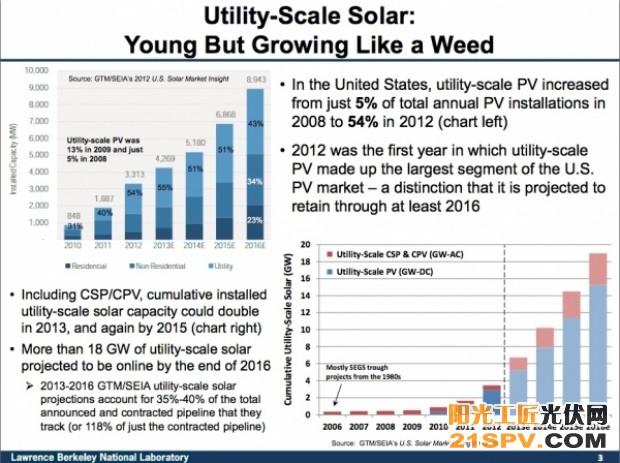

在美国,公共电力光伏项目在年度光伏总安装量中所占的比例由2008年的5%增长至2012年的54%。事实上,去年是公共电力光伏鲜明首次获得美国光伏市场汇中的最大份额——预计至少在2016年投资税收抵免(ITC)额度由30%降至10%前始终保持该比例。

在2012年底有超过3GW的公共电力太阳能项目实现联网,今年的目标是将这一数字翻一倍,并将在2016年这一受到整个太阳能产业关注的日期前,始终以这一速度增长。GTM市场调研公司和太阳能产业协会预计,届时将有超过18GW的公共电力太阳能项目在2016年年底前实现联网。

劳伦斯伯克利国家实验室(Lawrence Berkeley National Laboratory)旗下电力市场与政策团体部门研究科学家马克·博林格(Mark Bolinger)表示:“从2009年和2010年起,这一市场就开始飞速发展。尽管该市场依旧是个年轻的市场,但已然像一株野草一样疯长,并在2016年前几乎不会停止这种势态。”

博林格先生在今年发表了一份新的系列年度报告,对从公共电力内新近收集的运营数据进行跟踪分析。其中一些研究结果令人振奋,并且尽管该报告的标题中规中矩——《2012年公共电力太阳能发展——关于美国市场内项目成本、性能、价格走势的实证分析》,这份报告就未来公共电力太阳能的预测给出了一个全新的重要的分析角度。

安装成本在下降。这并没有什么值得惊讶的。由于光伏电池板价格的大幅下跌,成本下降状况出现在行业内的各个领域中。该报告表明,项目安装价格在2007至2009年期间下降了近三分之一,在2012年完工的项目的平均成本由此前的每瓦5.6美元降至了每瓦3.9美元。

由于薄膜产品价格持续稳定,因此,产业内整体价格的下跌使得其在公共电力技术领域内的价值被蚕食。但是,博林格先生还指出,新墨西哥州最大的公共电力公司PNM近期提交申请,计划在2014年以每瓦2.03美元的合同价格建造23MW薄膜光伏项目,而2013年内在建的同类20MW光伏项目价格为每瓦2.29美元,2011年建成的同类22.5MW项目价格为每瓦4.15美元。

但是在兆瓦级别项目时代,博林格先生的2MW以上项目中获取的数据却为那些崇尚愈大的愈好(也逾便宜)的人们提供了相应的建议。

“我们在5-10MW范围中仅找到有限的规模经济效应。”他表示,“造成这种状况的原因之一是,项目的基础单元是规模为1.5MW能源盒,例如SunPower旗下的Oasis产品——相当于一个‘放在盒子里的’完整的太阳能项目。这些能源盒基本上榨干了能源光伏产业内所能获得的规模经济效益。在安装了一定数量的能源盒后,每增加一个单元的能源盒所需要的单位成本的下跌幅度远没有预计的那么多,特别是在考虑到项目总体规模增加后,诸如土地成本、审批成本,甚至是输电成本等其他成本的上涨幅度,从而抵消了通常所具有的规模经济效益。”

“开发商们正意识到,建造这些举行项目的时候,会遇到各种各样的开发问题。”

尽管Sun Edison的公共电力项目团队在上个月的SPI展会上抓耳挠腮地想办法促进其大规模项目储备量。回答这一问题的其中一个答案可能就是规模,目前的趋势已经从兆瓦级别项目中走出来了。

光伏运维成本数据较为有限。因此博林格先生从三个公共电力太阳能项目的股票发行章程中提取出相关数据,这三个项目分别是:550MW的Topaz项目、579MW的太阳星电站(此前为羚羊谷太阳能项目),以及250MW的Genesis项目,该项目为不具备储能功能的抛物槽型CSP项目。

从这些有限的数据中,博林格先生预计每年的运维成本范围在US$20-40/kW AC之间,即US$10-$20/MWh——“与往常的项目运维成本大体相当”。

该报告称,在与风能相比后,太阳能的分时交付价格优势极具竞争实力(目前加州的平均市场水准为US$25/MWh)。

然而,这一成就很可能不会持久。

“太阳能在2012年开始让风能赚足了钱,特别是在2013年更是如此。”博林格先生表示,“太阳能所具有的是一种稍纵即逝的优势。由于光伏穿透率随着时间增长,太阳能发电量净峰值负载仍将不断地向下午和晚间等太阳辐照并不是最强烈的时间段偏移。随着这种状况的发生,光伏产品的午日峰值特性也将变得不像现在那么具有价值了。而这正是储能和带有储能设备的太阳能热发电设备开始在市场上走俏的时候。”

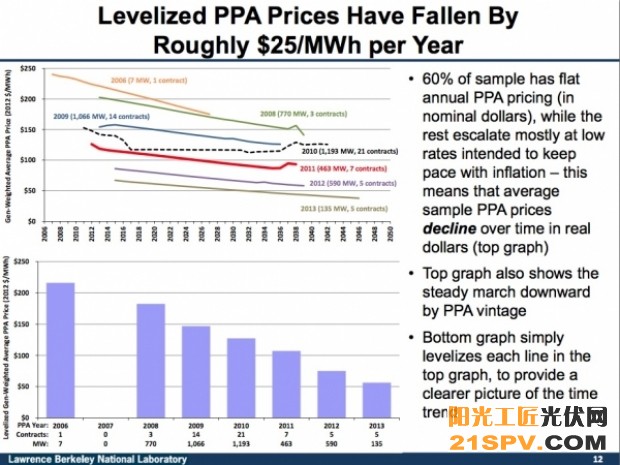

购电协议也反映出了美国国内市场的下跌,年度平均跌幅可达US$25/MWh。美国西部地区近期签署的一些购电协议甚至出现了US$50-60/MWh的极端价格(以2012年的美元价值计算),在当地与风能相比极具竞争优势。

458MW的铜山项目(Copper Mountain project)的全四期工程恰如其分地诠释了这一下跌趋势。这些项目全都坐落于同一区域,由同样的独立能源供应商(Sempra Generation US Gas & Power)拥有并进行运营,项目的前三期使用了First Solar旗下固定倾角CdTe薄膜组件,并都与太平洋燃气电力公司(Pacific Gas & Electricity)签署了长期购电协议。Sempra在今年八月份宣布,该项目的第四期工程将转而使用天合光能的c-Si组件。

然而,购电协议的下跌则讲述了另一个更令人感兴趣的故事。最初的10MW工程(El Dorado)在2008年十二月就以US$150/MWh的价格(以2012年美元价值计算)签署了购电协议。并在六个月后的2009年六月再次签署了48MW项目(Copper Mountain 1)的购电协议。两年后的2011年七月,另一个150MW的项目(Copper Mountain 2)以US$103/MWh的价格签署了一份二十五年的购电协议。在2012年八月,250MW的Copper Mountain 3项目以US$82/MWh的价格签署。

“在安装成本和购电协议中的价格之间存在明显的断层。”博林格先生表示,“很明显,这其中有为项目预留的价格,有些项目在2016年前并未计划联网。即使如此,我们所显示出的是US$3-4/W的价格范围,但对于大多数项目来说进入购电协议RFP的竞标阶段后,价格将会被压至US$2-2.5/W,而这正是我们目前所看到的状况。”

“如果将安装价格下降至US$2-2.5/W的范围,并以每年每千瓦时US$30 计算30%的产能系数,再加上运维成本和总运营成本,基本上可以实现这一购电协议中的价格水平。投资回报率并不十分高,并没有高到开发商们所心仪的水平,但仍旧是一个比较乐观的数字,大概在6-7%或8%左右。”

Reznick Capital Markets Securities的罗伯·施特恩塔尔(Rob Sternthal)表示,有些购电协议的价格达到了US$60/MWh,这一价格让人不禁怀疑,这个项目到底能否建起来。

“所有每兆瓦单价在US$80以上的项目都已被出售或正在进行中。而出于对回报率的考虑,人们并不认为价格在60几美元左右的项目能够建得起来。

“另一个比较大的误解是,在计算回报率时,你总是假设买家是来自中美能源这样的企业,或者是对税收减免有兴趣并能利用相关政策的人。一旦将这些优势从计算中剔除,根据税收公平结构的不同,之前的8%的投资回报率就将会降低至6、5或4%。如果你并没有使用税收公平原则,那你所使用的结构便是缺少效率的,并在资产收益中至少损失几百个基础点。

“当项目的回报率仅为6%时,没有任何债务利息低于这一数字,因此无法为项目寻得任何贷款,从而整个项目所具有的全都是资产,而这种状况也是极为可怕的。如果能够将回报率提高至7%,那么贷款的存在可以将这一数字提高到百分之十几;这对于大多数投资商来说是极为重要的。”

当他们签署合约时,CPV和CSP的购电协议通常具有极大的竞争力,但是在光伏价格出现崩盘状况后,开放商在公布其价格这件事上变得极为谨慎。

“很不幸的是,我们没有任何近期的数据能够拿来进行比较,这一状况也证明了上述状况。”博林格先生表示。

然而,很明显,公共电力市场上存在两种平行状况:建成项目的数量正迅速增长,而项目储备量却变得稀少,特别是2016年后的储备量更是如此。

在有可再生能源投资组合标准所存进的投资商产权公共电力项目采购潮结束后,公共电力领域不得不撕下兆瓦级别项目的标签,对自己进行重新定位。事实上,兆瓦级别的规模和低成本之间的平衡,对于市政级别的公共电力项目来说,要比巨额的欠条更为合适。

Akin Gump Strauss Hauer & Feld旗下的Edward W Zaelke先生表示:“当我们谈论能源价格走低至US$60以下的范围时,总会有关于项目是否有能力获得融资的讨论,而这全都与我们对于产业在公共电力领域内走向的预期相关。”

“大约在三、四年前,在研究这个国家的人口统计时发现,人们朝着西南地区转移,并且天然气价格较高,我们当时就认为西南部地区应该被大型公共电力项目所覆盖。其中有些项目已然建成;我们在北部地区也拥有500MW的项目开始动工。

“这就是三、四年前所签署的合同目前的走势。但是,确实有一些兆瓦规模的合同仍旧有效,并且通常与特定地区的就业相关联。但是20MW的规模似乎是我们目前所发展的趋势所在——不过,如果价格仍旧维持不变的话,规模并不会起到任何作用。”

来自:PV-Tech

阳光电源SUNGROW SG100CX 组串逆变器 (新)

阳光电源SUNGROW SG100CX 组串逆变器 (新) 阳光电源SUNGROW SG225HX 组串逆变器 (新)

阳光电源SUNGROW SG225HX 组串逆变器 (新) 阳光电源SUNGROW SG136TX 组串逆变器 (新)

阳光电源SUNGROW SG136TX 组串逆变器 (新) 阳光电源SUNGROW SG33/40/50CX 组串逆变器 (新)

阳光电源SUNGROW SG33/40/50CX 组串逆变器 (新)