扫描关注微信

扫描关注微信

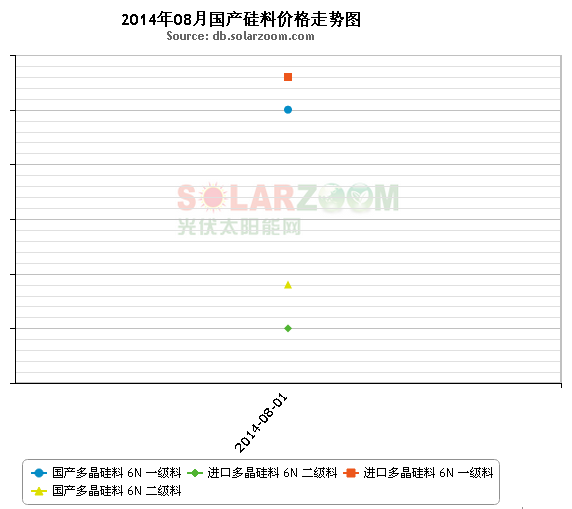

本周硅料价格基本弱势维稳,报价仍以160元/公斤为主,成交价格基本已低于160元/公斤,但是硅料企业成交价格基本也以160元/公斤的价格靠拢。报价 方面,无论是国内一级料二级料还是进口一级料二级料报价均无明显变化。本周硅料价格仍处于小幅松动趋势,临近周末价格底部阴跌下滑。硅料企业反映本周市场 成交价格难以支撑,下游市场不景气,硅料价格受压严重,而硅料价格虽然从去年Q4有底部会暖,但是硅料企业基本也是无利可图,价格仍处于亏损临界点。如价 格继续下探,恐怕个别料厂会选择在此阶段计划检修。

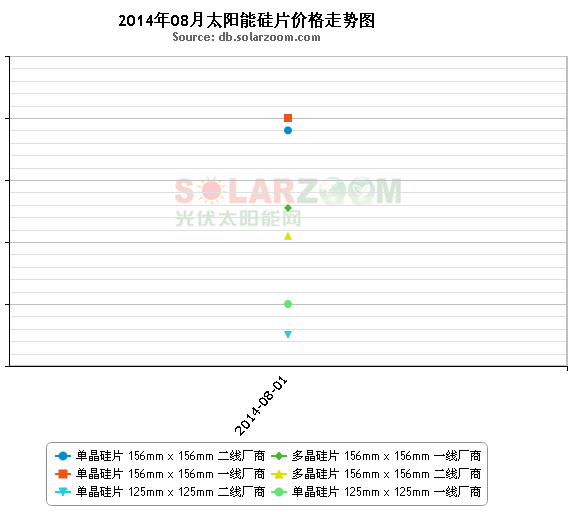

本周晶硅硅片市场价格依旧底部徘徊。本周多晶156硅片一线企业报价周末与周初相比平稳,二线企业报价周末与周初价格相比无变化;单晶156硅片一线价格 无变化,二线价格无变化,多晶156硅片一线报价变化不大,但二线企业价格继续松动,略微下调0.07%。本周硅片价格弱势,个别低效品种节节下滑,目前 硅片价格低位基本于2012年硅片低位价格水平接近,而且即使低位价格也较难走货。由于需求迟迟不见起色,各企业的资金链相对紧张,硅片企业反馈下游企业 采购压价较多,而且付款走差,现金流均紧张。由于需求无法跟进,硅片价格继续小幅下滑,基本下跌集中在17.2-17.6%效率段,市场库存也是以这个档 的硅片较多。

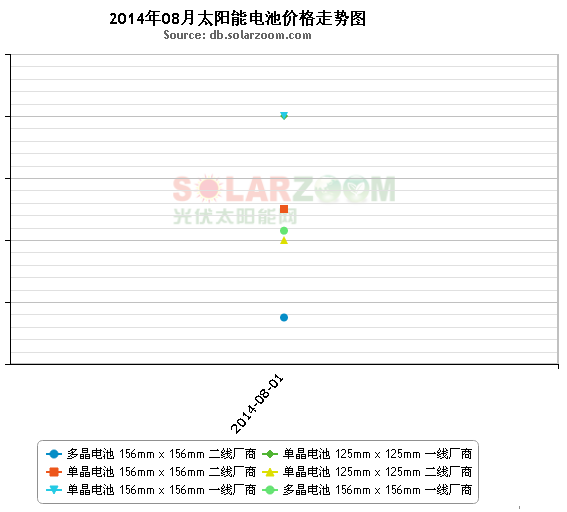

本周电池片行情窄幅波动,个别品种阴跌。单晶125电池片价格一二线厂商周末与周初相比下跌0.1元/w;单晶156电池片一线厂商报价格下 跌.3.45%;二线厂商周末与周初价格均无变;多晶156电池片价格二线厂商报价也无变化,而一线企业报价略有回落.本周电池片价格窄幅波动,七月最后 一周,个别企业迫于资金压力出现了低价甩货的现象,但大部分企业还是多持观望态度,不愿亏本甩卖。本周国内电池片厂家开工率无起色,部分单晶企业已经是半 停产状态,高效电池片出货由于刚需仍有所保证,但中等效率片出货情况很差,厂家积累的库存多为此类片,另外本周美国“双反”初裁公布,无疑对市场是“雪上 加霜”。目前经过几个月的惨淡期后,厂商心态也已经发生明显变化,乐观情绪较浓。

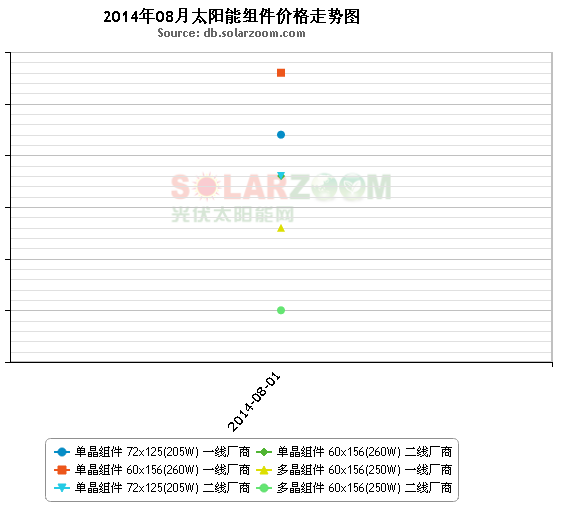

本周组件价格低位维稳。单晶72*125(205W)组件一二线企业价格周末与周初相比稳定,单晶60*156(260W)组件一线、二线企业报价均维 稳。而多晶60*156(250W)一二线企业价格周末与周初相比二线厂家稳定,一线厂家下滑1.2%。本周七月最后一周,组件出货基本无太大起色,价格 低位维稳,二三线企业议价空间较大。目前下游项目无论是分布式还是地面电站在组件采购方面多为观望态度:分布式这块传闻8月份底国家会有分布政策公布而地 面电站仍有大量项目还处于路批复中,进度缓慢。因而组件企业出货较少,市场去库存进度缓慢,不少企业基本处于停产状态。此外,本周美国对于中国光伏双反的 “初裁”已出,若届时“终裁”结果不变,那高额的惩罚性关税将彻底将令中国光伏产品在美国市场失去竞争力,这无疑对市场来说更是打击,因而市场目前普遍心态较为悲观:8月份无回暖迹象。

阳光电源SUNGROW SG100CX 组串逆变器 (新)

阳光电源SUNGROW SG100CX 组串逆变器 (新) 阳光电源SUNGROW SG225HX 组串逆变器 (新)

阳光电源SUNGROW SG225HX 组串逆变器 (新) 阳光电源SUNGROW SG136TX 组串逆变器 (新)

阳光电源SUNGROW SG136TX 组串逆变器 (新) 阳光电源SUNGROW SG33/40/50CX 组串逆变器 (新)

阳光电源SUNGROW SG33/40/50CX 组串逆变器 (新)